年金を補完するお宝商品のように映るが…

例えば、1万口当たり35円の分配金が出る、実際に存在する投資信託があります。投資信託の値段が1万円(スタートは全て1万口当たり1万円です)だとすると1000万円で毎月3.5万円入ってきます。見た目の分配利回りは非常に大きくみえ、営業担当者に勧められるまま、こうした商品を買う人もいらっしゃるでしょう。とりわけ、収入が限られるシニア世代にとっては、年金を補完するお宝商品のように映るかもしれません。

ところが、この投資信託の運用報告書を元に確認したある期間の収益は、毎月たった3円。雨はほぼ降らず川からも水は流れずダムの水位は、ほぼ上がっていません。ところが35円分も放水するには、32円分を収益以外から調達しないといけません。収益以外の分配原資となると、当然ながら投資元本が使われるので、その結果、この投資信託に入れていた投資元本の1万円のうち32円分が削られることになります。

このようなことを繰り返していると、ダムの水位がどんどん下がっていくように、その投資信託の値段(基準価額)はあっという間に下がってしまいます。実際、こういった無理な分配金を出し続ける投資信託は運用が厳しくなり、途中で分配金を減らしたり、しばらくすると当初の10分の1程度しか分配金が出なくなってしまったりする、なんて事例がざらにあります。

1万円当たりの分配金が「300円→40円」に

さらに具体的に話すと、運用開始時の投資信託の基準価額は1万円というのが決まりです。ここから運用利益が生まれることで、1万1000円、2万円と価額が上がり、逆だと下がります。

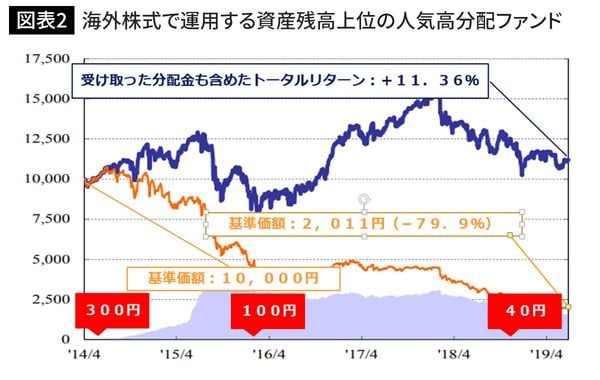

実際に一時人気だったある投資信託を見ていきましょう(図表2)。この投資信託は投資額1万円(1万口)に対して月300円分の分配金を出すとして話題になりました。確かに、1000万円分の投資で月30万円、年間360万円の分配金は魅力的です。

その後、5年間でこの投資信託はどうなったかというと、無理な分配がたたり、分配金が300円から100円になり、ついには40円にまで減りました。ただし、受け取った分配金を含めたトータルリターンはプラス11.36%なので、何も問題ないと思うかもしれません。