ETF、投資信託、個別株式投資…何が決定的に違うのか

つづいてETFは「Exchange Traded Fund」の略で日本語訳すると「上場投資信託」となります。

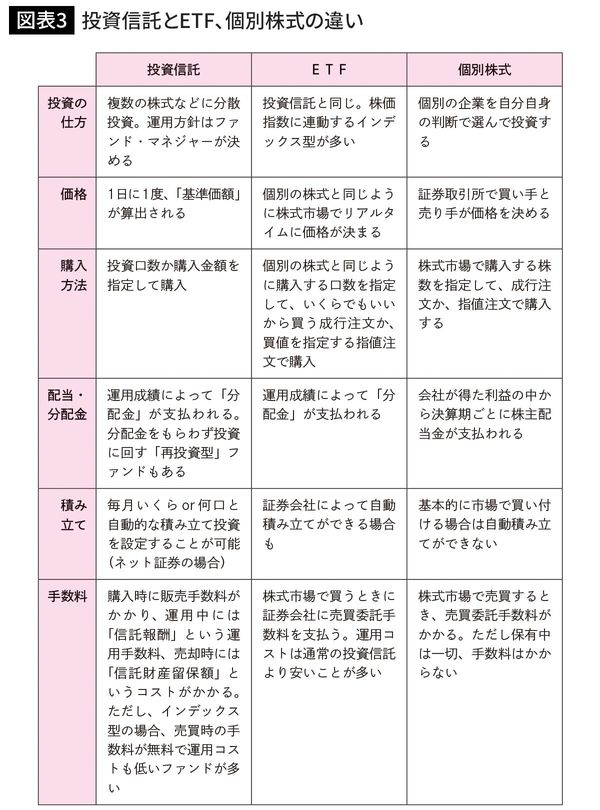

つまり、投資信託が「株式市場に上場したもの」がETFということです。個別株式も含めて、その違いを項目ごとにまとめたのが図表3になります。

「上場しているか、していないか」が投資信託とETFの一番大きな違いです。

運用の仕方や内容に違いはありません。どちらも株式や債券などがパッケージ化されたもので、その中身はインデックスだったりファンド・マネジャーが決めたものだったりします。

分配金を投資元本に組み入れて効率的に資産形成

投資信託やETFにおいて、現物株の「配当」に相当する投資収益は「分配金」と呼ばれます。分配金の受け取り方には2つのタイプがあります。

(1)受け取り型

その名のとおり、運用で利益が出ることによって発生した分配金を投資家が「受け取れる」タイプのものです。

分配金からは所得税・住民税(+期限つきの復興特別所得税)が引かれ、残りが投資家に支払われます。税率は20.315%になります。

受け取り型の場合、投資信託で運用した収益の一部を投資家に現金として還元してしまう点が特徴です。

(2)再投資型

一方、投資家に分配金を支払わず、投資で得た収益も元本に組み入れて再投資に回すタイプの投資信託もあります。

たとえば元本300万円で年率7%の分配金が支払われるとしましょう。

分配金21万円が投資家に支払われるのではなく、税金約4.2万円を引いたあとに元本に組み込まれるため、翌年には元本自体が約317万円と大きくなります。

そのため、翌年に再び利回り7%の運用成績になったとすると、分配金の金額は、「317万円×0.07=22万1900円」と、1万1900円増えることになります(税金は考慮していません)。

このように、もともとの元本に運用で得た株主配当や分配金といった投資収益をさらに組み入れていくと、投資元本が時間の経過とともに大きくなっていきます。

もし運用成績が一定であれば、分配金を再投資することで増えた元本から、より多くの収益を得ることができます。

投資期間が長くなればなるほど、分配金を再投資することで元本自体が大きく増え、そこから得られる収益も増えていくことに。

これこそ、まさに複利運用の効果です。分配金を受け取ってしまわず、投資元本に組み入れたほうが効率的に資産形成できるのです。