保険はもしものときの貯蓄がないときだけ入る

住宅費の次に大きな固定費は、教育、保険、自動車などだ。

秋山哲『20年で元本300倍 お金が集まる5つの原則』(光文社新書)

教育費については、子どもがやりたいことのために学んでいるなら、なるべく減らさないでほしい。ただし、世間一般に浸透している「よい人生の公式」に沿って教育費を支払っているなら、子どもの人生のためにも抜本的に見直すべきだ。将来、子どもに人生を後悔させてしまうことにつながるし、その教育費は無駄になる可能性が大きい。

保険は、もしものときの貯蓄がないときだけ入ろう。もしものときの貯蓄とは、病気やケガで働けなくなったときの生活費や医療費だったり、仕事を失って収入が途絶えたときの生活費だ。独身なら所得3カ月分、結婚をしているなら世帯所得6カ月分の金額が目安だ。

自動車についてはまず、そもそも必要なのかを検討しよう。とくに君が都市部に住んでいる場合、自動車は必要ないことのほうが多い。自動車の本質的な機能は移動だけれど、移動は公共交通機関でもできるし、レンタカーやカーシェア、タクシーだってあるからだ。

君が移動以外に価値を見いだしていても、それは本当に必要なのかを考えてほしい。とくに、「周囲からよく思われたい」などの見栄や、「なくても困らないけれど、なんとなく便利だから」といった理由でムダづかいになっていないかは注意しよう。

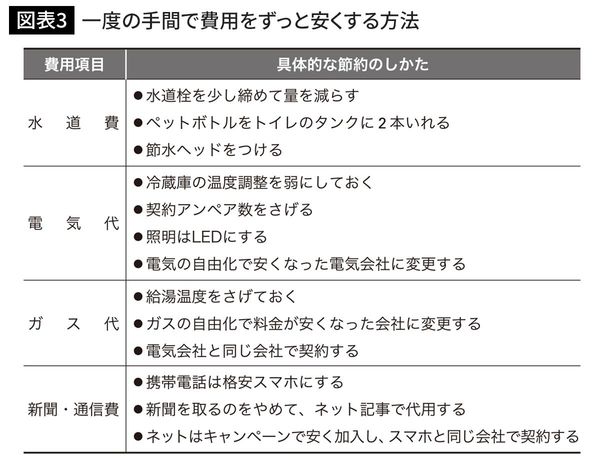

ほかの代表的な固定費や主な変動費の減らしかたについては、図表3にまとめておく。君は、節約のために小まめに電気を切ったり、水道の蛇口を閉めたりしているかもしれない。そうした行動も支出の削減につながるけれど、一度の行動で効果がずっと続く仕組みをつくったほうが効率的だ。部屋の照明をLEDにしたり、携帯電話の契約先を格安スマホ会社にしたり、ネットはスマホと同じ会社にしたりすれば、一度の行動でずっと支出を削減できるのだ。