最悪ケースでは代替率は「37.6%」に

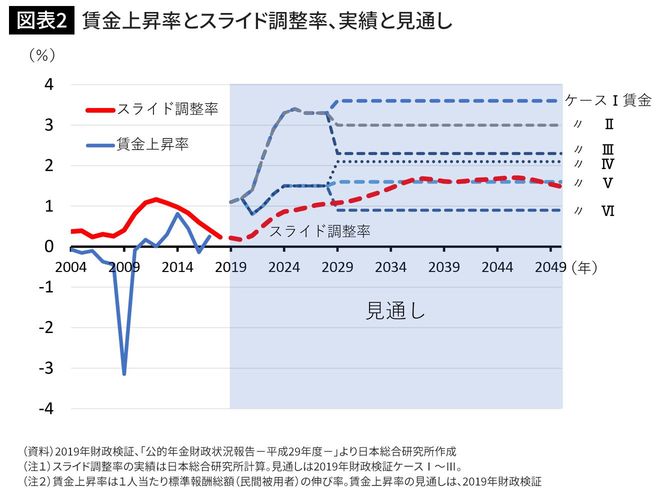

2019年の財政検証は、将来の経済状況が最も良いケースIから最も悪いケースVIまで6通りが示されている(図表2)。

マクロ経済スライドが機能するか否かの鍵を握る賃金上昇率に着目すると、ケースIからVまでの5ケースでは、過去の実績から一転、賃金上昇率が1.6%~3.6%に設定され、概ね1%~1.8%程度のスライド調整率がスムーズに差し引ける、すなわち、マクロ経済スライドが順調に機能していく想定となっている(ちなみに、2028年までとそれ以降とで賃金上昇率が非連続となっているのは、異なるロジックで設定されているためである)。

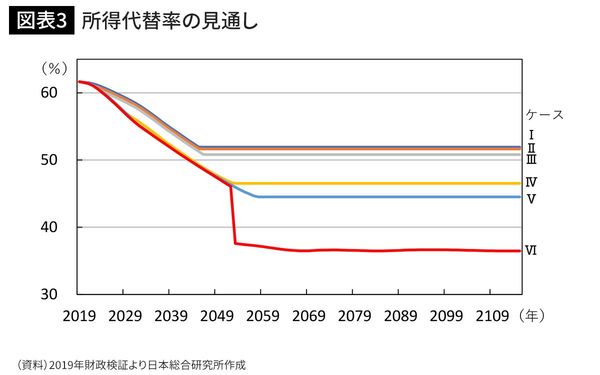

こうした想定の結果、所得代替率は段階的に低下し、低下しきったところで以降は維持される、すなわち、棚上げされていた賃金スライドに戻ることが出来るとの姿が描かれている(図表3)。

例えば、ケースIIIであれば、所得代替率は2047年まで低下しつつ、それ以降は50.8%が維持されることとなっている。ケースIとIIもほぼ同様である。ケースIVとVは、所得代替率40%台半ばとケースI~IIIより水準は落としつつ、約100年後までその水準が維持される見通しとなっている。ケースI~Vの5つのケースは、ソフトランディングケースといえる。

経済状況が最も悪いとされるケースVIはケースI~Vと趣が異なり、2052年度には積立金が枯渇し、所得代替率が前年の46.1%から一挙に37.6%に落ち込む結果になっている。ハードランディングケースといえる。もっとも、ケースVIであっても賃金上昇率0.9%が想定されていることから、マクロ経済スライドが機能し、所得代替率が段階的に低下、すなわち年金財政にとっては健全化の方向に向かう姿となっている。

ケースI~VIの何れも、2004年改正から現在まで実際に起きてきた事態、すなわち賃金が伸びないことからマクロ経済スライドが効かず所得代替率が高止まりする、といった事態が今後も続くことは想定していない。最悪とされるケースVIも、2004年改正時から2019年までの過去16年間に比べ、状況は好転している。本来、ケースI~VIに加えて示す必要があるのは、過去16年間の延伸ケースである。

過去16年間延伸ケースの場合、ケースVIよりも厳しいハードランディングになるはずである。すなわち、所得代替率は高水準のまま維持され(すなわち、年金受給者は当初の予定よりも多くの給付を受ける一方で、積立金の取り崩しが進む)、ケースVIの2052年よりも早い段階で一挙に落ち込むことになる。