車両関連サービスの進化が車への要求を変える

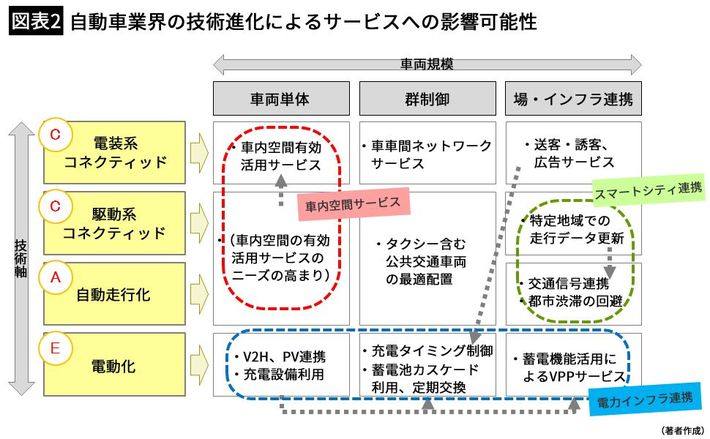

自動車業界への近年の大きなインパクトを表す用語として、CASEという略語がよく使われる。Connected(オンライン化)、 Autonomous(自動化)、Share(共有化)、Electricity(電動化)の頭文字である。だがC、A、Eはあくまで技術の話であり、事業への影響を想定するには、そこからどのようなサービスが生まれるのかを考えなければならない。下図の整理から仮説を検討すると、車内空間の利便性向上、スマートシティ連携、電力インフラ連携といったサービスが浮かび上がる(図2)。

車内空間の利便性を向上させるには、車載アプリケーションの充実が必要となる。通信速度が速まり一部自動走行が可能になる中で、車内でのアプリが数千、数万出てくることが予想される。例えば車内での遠隔会議システムのようなビジネス用途や、カラオケや映像視聴などのエンタメ用途が代表例となるだろう。このようなアプリの開発は、中国で今まさにテンセントなどのIT企業を中心に進められている。

また車両関連データを集めることで、スマートシティ連携や電力インフラ連携サービスが充実する。例えばスマートシティ連携としては、渋滞解消のために各車両に通行ルートを指示したり、出発時刻を誘導したりといったサービスや、実店舗への誘客が想定される。

電力インフラ連携としては、充電量や充電タイミングの全体最適化やEVの蓄電機能を活用したVPP(Virtual Power Plant, 仮想発電所)サービスが考えられる。これらも、アリババをはじめとするIT企業が検討を進めている。

このようなサービスを充実させるには、現時点の車両設計で十分かというと、そうではないだろう。特に車内空間の利便性向上サービスには、AR(拡張現実)を含めた映像機能、音響調節機能、静粛性を確保する機能、振動を和らげる機能などが求められ、さらには利用者の健康状態・心理状態を推定するために心拍や体温などのバイタルデータを取得する機能なども必要になる。つまりサービス化の進展によって、自動車というモノへのあるべき機能を求める「要求仕様」が変わってくる。

北京汽車は「自動車業界の鴻海を目指す」と表明

自動車業界は、従来、完成車メーカーを頂点にその下に部品メーカーがつらなるピラミッド構造を形成している。ユーザーのニーズ探索力を持ち、製造工程を想定したうえでの設計ができるのは、唯一完成車メーカーだった。

だが上述の通り中国では、莫大なR&D予算を持つIT企業がサービス事業に進出しており、その規模は完成車メーカーの比ではない。彼らは、今後の車両の使い方/使われ方を具体的にイメージしつつ、理想的な車両のあり方について検討を進めている。昨年や今年からは、自動車業界のプレイヤーとの関係再構築に動き始めた。