価格が下がっても“優秀”と言われるベンチマーク運用

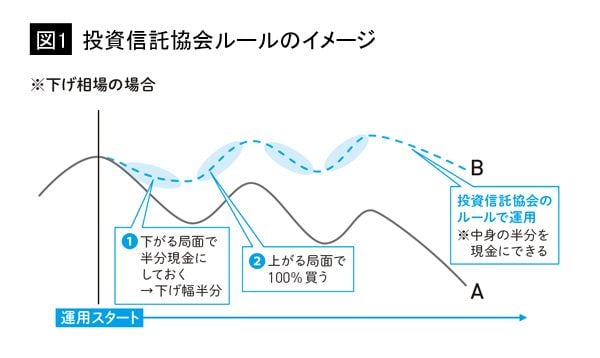

相場が図1のAのように動いた場合で考えてみましょう。もしあなたがファンドマネージャーとして運用を担当していたら、投資家から託されているお金をどのように運用しますか。相場がAのように下がる場合、資産の50%を運用せずに現金化しておいたほうが損失を回避できます(図中の1)。100%を運用していた場合と比較すれば、損失を半分に抑えることができるのです。

現金を持っていると、もう1つメリットがあります。それは、相場が下がり切って上昇に転じるときに、持っている現金を利用して株価が安いときに株式を買うことができる点です(図中の2)。相場が再び下がる局面になれば、再び50%を売却することで下げ幅をまた半分でとどめることができます。結果的に投資信託の価格はBのような動きになります。

しかし、実際の投資信託を見ると、Aと同じような値動きをしてしまうのがほとんどです。相場が下がると、それに合わせて投資信託の価格も下がってしまうのです。

その裏には「フル投資ルール」があります。前述のように投資信託協会のガイドラインでは資産の50%までを現金化できることになっていますが、ほとんどの投資信託は投資家から託されている資金のほぼ100%を投資すると社内規定で決めているのです。

一見、投資家のメリットにならないフル投資のルールを社内規定でわざわざ設けているのか? フル投資型投資信託は投資家から100万円託されたら100万円以上に増やすことを目指すのではなく、投資対象の市場平均(ベンチマーク)を上回ることを目指しているからです。

ベンチマークとは、日本語で「基準」あるいは「指標」を意味する言葉です。日本株に投資する投資信託の場合、TOPIX(東証株価指数)などをベンチマークに設定します。ファンドマネージャーはTOPIXの値動きを指標として、それを上回ることを目指して運用するのです。

TOPIXは100%株式で構成されていますから、TOPIXをベンチマークにする投資信託もフル投資型になります。TOPIXを上回る運用を目指すと言われれば、利益が得られるような気がするかもしれません。しかし、そうとは限りません。

TOPIXが30%下がったときに投資信託が27%下がったとしたら、その投資信託は成績が“優秀”ということになります。フル投資型の場合、相場が下がれば投資信託の価格も下がってしまいますが、下がり方がベンチマークよりも少しマシであれば、その成績は“優秀”になるのです。

つまり、相場が下がりそうなときには、投資信託を売却して自分で現金化しなければ、資産を守ることはできない、ということです。

多くの個人投資家は、投資信託を「プロのファンドマネージャーが運用してくれる」と考えて、一括投資で単独の商品を購入しているのではないでしょうか。しかし、フル投資型投資信託は相場が下がるときに市場と同じように下がるため、自分で買うタイミング、売るタイミングを考えないといけなくなることを念頭に置く必要があるわけです。