今後公的年金の給付水準が低下すると、高齢期の家計収支はさらに悪化する。先述の通り、2050年時点の給付水準は2014年時点水準に比べ年間の実質額で約40万円少ない。その結果、65歳以降の家計収支は毎年70~90万円の赤字となり、金融資産の取り崩しスピードが増し、枯渇する時期が早まる可能性が高い。

上記例と同様に65歳時点での金融資産が600万円の場合、70歳代前半で早くも金融資産が枯渇することになる。先に示した48.8%は、公的年金の給付水準が低下した想定の下で、85歳時点に金融資産がなくなる世帯の割合を国全体で示したものである。

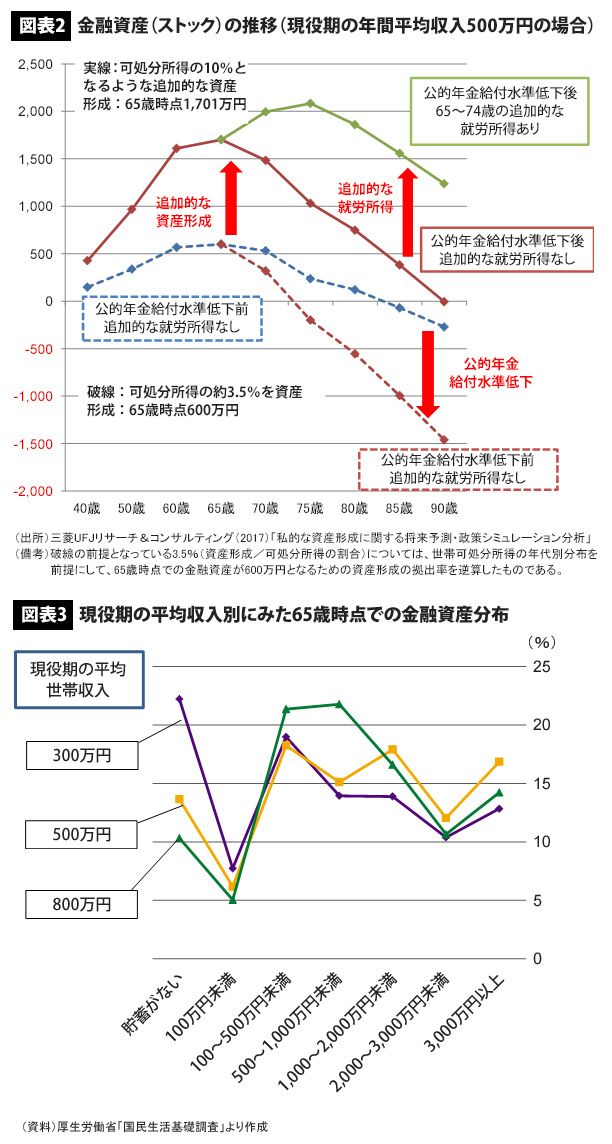

65歳で最低1500万円の金融資産が必要

言うまでもなく、公的年金の給付水準が今後低下しても、月々の支出を賄うだけの金融資産が蓄えられていれば問題はない。今回の試算からは、今後公的年金給付水準が低下した後にも、金融資産が枯渇しないためには、65歳時点で最低1500万円程度は必要となる。

では、65歳時点での金融資産額は現状どの程度だろうか。厚生労働省「国民生活基礎調査」からは、「世帯により様々」であり、一貫した傾向が見いだしにくい。現役期全体の平均年収別に65歳時点の金融資産額をみると、確かに平均年収が低ければ、65歳時点で「貯蓄がない」世帯の割合は高くなるが、平均年収が高くなっても、金融資産額が多くなる傾向はほとんどみられない。

現役期全体の平均年収が500万円の場合、65歳時点での金融資産額について、「貯蓄がない」(13.6%)と「100万円未満」(6.2%)を合わせると約2割、さらに、「100~500万円未満」を合わせると4割弱、「500~1000万円未満」を合わせると5割強となるが、これらの割合は、現役期の平均年収が800万円と高くなってもほとんど変化しない。

多くの世帯がこれらの年収レベルにあるが、65歳時点での金融資産額の多寡は、現役期にきちんと資産形成(貯蓄)をしているかどうかにかかっていると言える。本稿の最初に紹介した20~50歳代に対するアンケート調査では、資産形成を始めたきっかけも尋ねている。

回答は「収入が増えて生活に余裕ができた時」が最も多いが、その割合は15.7%に留まる。その他には、「結婚した時」(11.9%)、「子どもができた時」(10.3%)、「初めて仕事に就いた時」(9.5%)と結果が分散しており、これといった決め手の時期はない。「老後に向けた資産形成が必要と考え、それを実行に移す」きっかけを、どう作るかが今後ますます重要になる。