最高裁で争った養子縁組とは

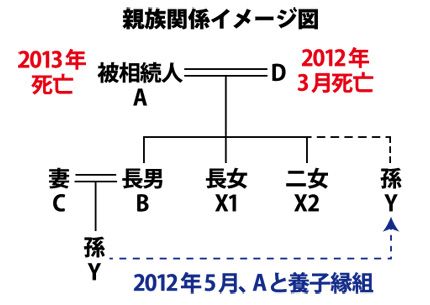

裁判で有効性が争われたのは、2013年に死亡した福島県の男性A(当時82歳)と、長男Bの息子Y(Aの孫、2011年生まれ)との養子縁組だった。

Aは、2012年4月、長男B、その妻C、B・Cの子である孫Yと共に、自宅を訪れた税理士などから、YをAの養子とした場合に相続税の節税効果がある旨の説明を受け、翌月、養子縁組が行われた。

2013年にAが死亡すると、Aの長女X1・二女X2が、孫Yに対し、養子縁組に必要な「縁組の意思」を欠いているとして養子縁組の無効を訴えた。

1審・東京家裁は養子縁組を有効としていたが、2審・東京高裁は無効との判断を示していた。そして3審の最高裁は、無効とした2審・東京高裁判決を破棄する判決を言い渡したため、有効とした1審・東京家裁判決が確定した。

今回、最高裁は「相続税節税という動機と養子縁組に必要な『縁組の意思』は併存し得る」と指摘した。判決文は以下となっている。

「養子縁組は、嫡出親子関係を創設するものであり、養子は養親の相続人となるところ、養子縁組をすることによる相続税の節税効果は、相続人の数が増加することに伴い、遺産に係る基礎控除額を相続人の数に応じて算出するものとするなどの相続税法の規定によって発生し得るものである。相続税の節税のために養子縁組をすることは、このような節税効果を発生させることを動機として養子縁組をするものにほかならず、相続税の節税の動機と縁組をする意思とは、併存し得るものである。したがって、専ら相続税の節税のために養子縁組をする場合であっても、直ちに当該養子縁組について民法802条1号にいう『当事者間に縁組をする意思がないとき』に当たるとすることはできない。」(平成28年(受)第1255号 養子縁組無効確認請求事件平成29年1月31日 第三小法廷判決)