もろい共働き世帯 妻の退職で即赤字確定

●家族構成(4人家族)

主婦で会社員のAさん(44)/会社員の夫(41)/保育園に通う長男(4)/長女(2)

●手取り収入(月)

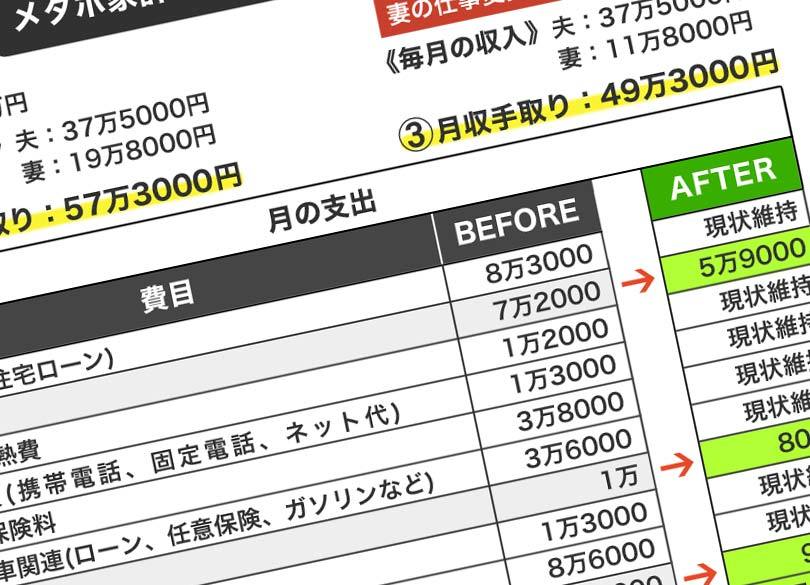

37万5000円(夫)、19万8000円(Aさん)計57万3000円

●貯蓄 320万円

「学費や老後資金を貯めなくてはいけないとはわかっているのですが、節約が苦手で……」

と話すのは、主婦で会社員のAさん(44)。会社員の夫(41)、保育園に通う長男(4)、長女(2)との4人暮らしです。Aさんは第一子を40歳のときに産んでいます。

Aさんは現在「短時間勤務制度」を使い、1日6時間、正社員として働いていますが、長女が3歳になる年末に、この制度が利用できなくなります。通常の働き方(短時間勤務ではない)に戻ると給料が増えますが、仕事が長引きがちになり帰宅時間が21時、22時となってしまうことが多くなるそうです。

夫も残業が多く、帰宅時間が遅いので保育園の送迎や子どもの世話を頼める状況にありません。そこで子どもに無理がかかる働き方は好ましくないと思い、退職する方向で考えていますが、そうすると毎月赤字を覚悟しなくてはいけません。節約をして生活費を少なくしようと思っても、長続きせず、すぐ元通りになってしまうそうです。

▼月にローン11万超、保育費9万弱。妻の収入0円なら赤字転落

現在、ご夫婦の月の手取り額は夫37万5000円、奥さん19万8000円ほどの57万3000円。支出は、住宅ローンや車のローン計11万円超、2人の幼い子どもを預けている認証保育所費用に8万6000円かかるなど総支出は49万3000円。それでも毎月8万円の貯蓄ができるペースを維持しています。

ですが、奥さんの収入がなくなれば、夫の収入だけでやりくりしなくてはいけません。そうなると、毎月12万円も足りないという状況になります。もちろん、貯蓄はできなくなります。赤字見込み額をどのように圧縮、もしくは補填していくのかを考えなくてはなりません。ただ、急に12万円を圧縮することは簡単ではありません。貯蓄を食いつぶして生活するのではなく、貯蓄を増やしていきたいと考えるのであれば、奥さんが何かしらの形で働き、収入を得ることを視野に入れる必要があります。