不適切会計の具体的内容

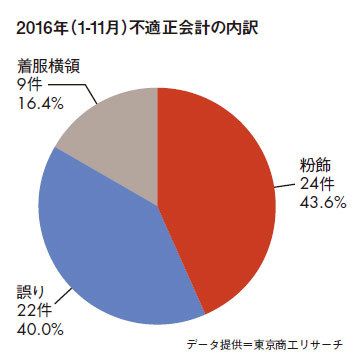

不適切会計を内容別に見ると、「売り上げの過大計上」や「費用の繰り延べ」、「不明瞭な外部取引」など、業績や営業ノルマの達成を目的とした「粉飾」が全体(55件)のうち、24件(構成比43.6%)と半数を占めている。次いで、経理や会計処理のミスなどの「誤り」が22件(同40.0%)、会社資金の「着服横領」が9件(同16.4%)と続く。

「粉飾」の内容では、子会社・関係会社が当事者になるケースが多い。「売り上げの過大計上」や「原価の先送り」など親会社や外部関係者を意識し予算達成を偽装したケースが目立つ。

東証1部上場の圧力計メーカー、長野計器(東京都)は、9月に連結子会社の不適切会計を開示した。社内調査チームの報告書によると、連結子会社の事業計画にある「売り上げの平準化」が歪んで捉えられ組織ぐるみで粉飾が行われた。

この連結子会社は出荷基準の売り上げを前倒しで計上し、検収基準の仕入れも売り上げに合わせて前倒ししていた。営業責任者の意向に沿って製造部門の担当者、システム担当者が「誤った」会計処理を行った。粉飾額は約2億円で、担当者は「実態のある数字を単に前倒し計上しただけで、それほど重大な不正ではないと認識していた。不適切処理をやめることを提案した者もいたが、自主的にやめる方向に向かうことはなかった」と述べ、コンプライアンス意識の希薄さを吐露した。

動機となった「売り上げの平準化」とは、社長の重要な経営方針で、毎月一定の売り上げを計上することだ。同社が扱うの大型機械は製造に長時間を要する。このため経営効率や工場稼働率の安定化には、売り上げや仕入れ高を毎月一定に保つことが必要だった。親会社は「計画達成にプレッシャーをかけたことはない」という。だが、親会社から貸し付けや銀行保証はなく、子会社は独自に金融機関から資金調達せざるをえなかったことも不適切会計の動機となった。決して許されない思考回路だが、資金調達のため経営内容を良く見せる決算書の操作に手を染めてしまったようだ。

誤った会計処理が、会社やステークホルダーに及ぼす影響は深刻だ。子会社の社長は売り上げ前倒しを黙認し、会計基準を逸脱しても構わないという独善的な考え方が自然と従業員に浸透していた。不適切会計は、経営者や管理者と現場とのコミュニケーション不足、コンプライアンス意識の欠如から起きる。そして、歪んだ組織を修正するガバナンス体制の構築には相当な努力と時間を要することになる。

東芝は2016年11月、子会社東芝EIコントロールシステムでの売り上げの過大計上による不適切会計を発表した。度重なる不適切会計について、東芝は「グループ全体で会計処理問題に対する再発防止策を推進していたが、売り上げ過大計上を把握できたことは当社グループにおける内部統制機能が有効に機能し始めたため」とリリースした。東芝グループの再度の不適切会計の発覚は、どの企業でも起こりうるリスクである。決して一人の社員、経営者に起因するものではない。コンプライアンス意識が浸透し、ガバナンスを発揮している企業は、経営者から社員まで高邁な見識を持ち、同じベクトルを歩んでいることを忘れてはならない。