最大の魅力は節税効果

昨今の株価の乱高下を受け、確定拠出年金(通称401k)に対する不安が高まっているようだ。だが、「401k=株や投資信託」ではないことをあらためて強調したい。401kは、老後資金準備のための非課税貯蓄制度のひとつ。401kという制度を使って、そこで提供されている運用商品(預貯金や投資信託など)を購入する仕組みだ。投資信託購入時の手数料がかからない、数千円の掛金で複数の商品を購入できるなどのメリットに加え、最大の魅力はその節税効果にある。

源泉徴収されているサラリーマンは、税制面でのメリットに無頓着になりがちだ。モデルケースで比較してみよう。

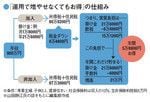

「運用で増やせなくてもお得」の仕組み

図を見てほしい。年収900万円(社会保険料は12%、生命保険料控除額5万円とする)で専業主婦の妻と2人の子供を持つサラリーマンが、401kに加入して掛け金月1万8000円を1年間支払った場合を想定しよう。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント