老後に備えてお金を貯められる人と貯められない人では、いつ、どのように差がついたのか。それがわかれば、これから老後に備える現役世代の参考になるはずだ。そこで、60歳時点の預金額によって「金持ちジイさん」「中流ジイさん」「貧乏ジイさん」に分け、それぞれのお金の貯め方や使い方について、家計の見直し相談センターの藤川太氏に分析してもらった。

▼「金持ちジイさん」「貧乏ジイさん」の定義

老後の生活を年金だけで支えるのは難しい。余裕のある老後を送るためには、定年までに3000万円の貯蓄が必要と言われる。そこで、楽天リサーチの協力を得て、都市部に住む定年退職した60~65歳の男性300人を対象に、リタイア前のお金と生活についてのアンケート調査を実施。この記事では調査の結果から、60歳時点の預金額3000万円以上の人を「金持ちジイさん」、1000万~2999万円の人を「中流ジイさん」、1000万円未満の人を「貧乏ジイさん」と定義する。調査期間は2013年8月20~23日。

老後の生活を年金だけで支えるのは難しい。余裕のある老後を送るためには、定年までに3000万円の貯蓄が必要と言われる。そこで、楽天リサーチの協力を得て、都市部に住む定年退職した60~65歳の男性300人を対象に、リタイア前のお金と生活についてのアンケート調査を実施。この記事では調査の結果から、60歳時点の預金額3000万円以上の人を「金持ちジイさん」、1000万~2999万円の人を「中流ジイさん」、1000万円未満の人を「貧乏ジイさん」と定義する。調査期間は2013年8月20~23日。

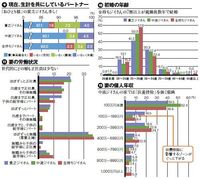

いま生計を共にしているパートナーについて尋ねたところ、離婚して妻がいない人は、貧乏ジイさんのうち7.3%で、金持ちジイさんと中流ジイさん(ともに3.4%)を上回った(図9)。定年直前の年収で見ても、年収300万円未満の人のうち、離婚して独身になった人が12.5%いた。離婚すると財産分与や養育費で、資産形成が難しくなる。金持ちジイさんになりたければ、夫婦仲よくが鉄則だ。

初婚年齢については、金持ちジイさんは20代後半が5割超えと、一定年齢に集中。一方、貧乏ジイさんも20代後半に結婚した人が41.2%で最多だったものの、20代前半が18.5%、30代前半が30.3%と、ばらつきが見られる(図10)。これは貧乏ジイさんに中卒・高卒者が多かったことと無関係ではない。社会に出る時期が早ければ、それだけ結婚も早くなる。ただ一方で収入は伸び悩むため、早く結婚できなかったグループは逆に結婚が遅れ、ばらつきが出るのだ。

図を拡大

図9:現在、生計を共にしているパートナー 図10:初婚の年齢 図11:妻の労働状況 図12:妻の個人年収

図9:現在、生計を共にしているパートナー 図10:初婚の年齢 図11:妻の労働状況 図12:妻の個人年収

妻の労働状況については目立った差はなかったが(図11)、妻の収入ではおもしろい結果が出た(図12)。妻の年収100万円未満が最多だったのは中流ジイさんだったが(52.4%)、100万~199万円では逆に中流ジイさんが最少(7.1%)。これはいったい何を意味しているのか。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント