公的介護保険には現物給付しかない

グラフを拡大

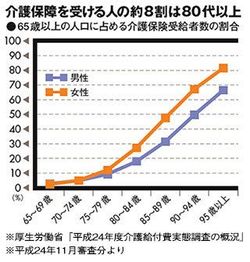

65歳以上の人口に占める介護保険受給者数の割合 ※厚生労働省「平成24年度 介護給付費実態調査の概況」※平成24年11月審査分より

65歳以上の人口に占める介護保険受給者数の割合 ※厚生労働省「平成24年度 介護給付費実態調査の概況」※平成24年11月審査分より

介護は人生における大きなリスクのひとつになっている。介護が必要になったとき、公的介護保険の適用が受けられるが、それだけではすべてを賄えるかどうか心配。それを補う商品として、民間の介護保険も増えている。

公的介護保険では、要介護認定を受けると、在宅サービスや施設の利用が可能になる。しかし、現物給付のみで現金の給付はない。これに対して、民間の介護保険は現金給付が基本。公的介護保険ではカバーできない部分を補うことができる。

将来の介護に備え、若いうちから民間の介護保険に加入しておけば安心だが、保険料負担は軽くない。効率よく備えるのであれば、リスクが高まる手前で加入しても遅くない。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント