死亡保険に入らなくてもいいのに、入る

総支出は、住居費、生活費、教育費、余暇費用などの合計で、総収入は、遺族年金や老後の年金、死亡退職金や妻の収入などの合計だ。

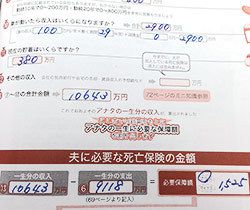

単純にいえば、死亡保険は総収入よりも総支出が多かった場合に、不足する金額分だけ加入すれば事足りる。

ところが、この考え方を教えてくれる人が少ないため、「男は保険に入るもの」と思い込み、過剰な保険金の商品に加入しているケースが多いのが現実だ。

額の大きすぎる保険金の商品に入っているケースを検証すると、その加入動機にある共通項があることに気づく。それは、「親の紹介」や「職場の勧誘」だ。いわば義理・人情で加入してしまうケースである。

その典型的な商品内容は、一生保障が続く終身保険(10万円~100万円など)の死亡保険をベースに、加入から10年間に亡くなった場合に保険金がもらえる定期保険3000万円程度を上乗せしたようなものが目立つ(この定期保険部分は掛け捨て)。

しかし実際には、夫死亡時に国からもらえる遺族年金があり、持ち家があり(住宅ローンが残っていても、団体信用生命保険に加入している)、妻が就労していて収入がある場合、その収入額が日常の生活費などの支出額より多いこともあり、そうなると死亡保険がゼロ円でもよくなる(死亡保険に加入しなくてもいい)。

もちろん、額の大きすぎる死亡保険に加入していても、月々支払う保険料が将来の家計にマイナスを及ぼさない「ゆとり家計」であれば、保険料はいわば夫の趣味やお小遣いのようなものと割り切ることができるかもしれない。

一方、「男たるもの」という思いだけで、そもそも家計が苦しいのに保険料の見直し・節約をしないでいると、現在の家計はもちろん、老後の家計も圧迫してしまう。仮に、月に減らせる保険料が1万円だとすれば、25年間で300万円にもなるのだから、早急に手を打ちたいところだ。

そこで、個別相談の保険の見直しでは先ほどの要領で「必要な死亡保険金額」を試算するが、現在加入している商品の保険金額(死亡後にもらう額)よりも試算結果のほうが低いことにショックを受ける男性がときどきいる。