自営業者夫婦1カ月の家計簿

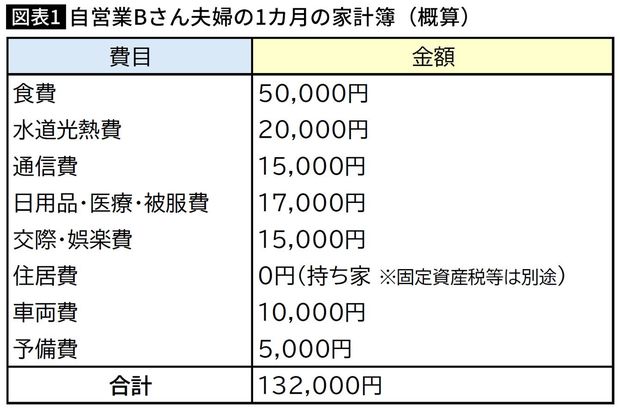

筆者が実際に相談を受けた、ある自営業の夫婦(地方在住・60代後半・建築業)Bさんの家計を見てみよう。持ち家(ローン完済)があり、世帯の年金受給額は国民年金の満額より少ない約13万円だ。

平均の25万円よりずっと少ないが、前編のAさんのような月6万円という極限の節約生活と比べれば、月13万円の生活には多少のゆとりがある。夫婦合わせての年金収入が月約13万円で支出が13万2000円なら、計算上は毎月トントンということになる。仮に多少不足していたとしてもBさんはまだ現役なので、特に問題はない。このように夫婦というユニットでの生活防衛は、非常に理にかなっているといえる。

自営業者が持つ6つの強み

さらに、自営業者には会社員にはないアドバンテージがある。それが以下の6点だ。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能