退職金は、一時金で一括して受け取る方法と、年金として分割で受け取る方法がある。どちらがお得なのか。元国税調査官で税理士・産業カウンセラーの飯田真弓氏は、「税金面で優遇を受けられるのは一時金だ。勤続年数が長いほど税金が安くなる仕組みになっている」という――。

退職金は一生に一度、大きなお金を手にするチャンス

会社に仕えて、家族を支えてきたサラリーマンが一生に一度、大きなお金を手にするのは、退職金だ。

平成29年4月、人事院は、「民間の退職金及び企業年金の調査結果並びに国家公務員の退職給付に係る本院の見解の概要」の中で、退職給付制度がある企業を92.6%と発表している。

今回は退職金の受け取り方について考えてみたいと思う。

退職金にかかる税金は、受け取り方で変わってくる。

まずは自分が勤めている会社の退職金制度を理解しておくことが必要だ。就業規則の「退職金規程」を確認しておこう。

退職金規程で「一時金のみ」と定められていれば選択の余地はない。一方で、一時金でもらうか、年金にするか、一時金と年金を組み合わせるか、自分で決められる場合もある。税金の観点で考えると、一時金は「退職所得」、年金は「雑所得」として処分される。かかる税金はそれぞれどれくらいなのか。

例として、勤続年数37年で、60歳で定年退職し、退職金2000万円をもらえる場合の10年間の税金を考えてみよう。

一時金の「退職所得」の計算式は以下の通りだ。

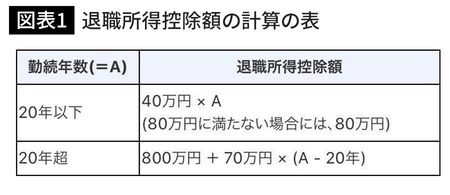

●退職所得の計算

(退職一時金等の収入金額-退職所得控除額)×1/2=退職所得の金額

●退職所得控除額

(退職一時金等の収入金額-退職所得控除額)×1/2=退職所得の金額

●退職所得控除額

【国税庁HPより】

「退職所得」は5万円となり、この5万円にかかる所得税・住民税は7552円となる。つまり、1999万2448円が手取りでもらえることになる。

一度に2000万円もらうのに、1995万円に対しては税金はかからない。「退職所得」は、税負担が軽くなるよう配慮されており、他の所得と合算せずに分けて計算を行う「分離課税」とされているからだ。