定年退職を迎えると、退職金という形で2000万円、3000万円というまとまったお金を手にする。しかし、マイナス金利のあおりを受けて、預金していても利息は微々たるもの。そこで、つい手を出してしまうのが投資なのだが、そこには思わぬ落とし穴がいくつも待ち受けているのだ。今回は「不動産投資」について――。

※本稿は、「プレジデント」(2016年11月14日号)の掲載記事を再編集したものです。

セミナー話を鵜呑みにすると、後で痛い目を見る

不動産投資を考えている人向けの書籍が数多く出版され、著者によるセミナーも頻繁に開催されているようです。でも、その話を鵜呑みにすると、後で痛い目を見ることもあります。

特に増えてきたのは、著者が自らの成功体験をもとにした「自称有名投資家」の人たちです。しかし、不動産投資のプロを自負する私から見ると、その投資法で成功している人は1割に満たないでしょう。なかにはセミナーの受講者に「特定の物件」を紹介し、不動産業者や建設業者からの紹介料を懐に入れているケースもあるようです。

そうした自称有名投資家の説明や、不動産投資の広告で最も気をつけなければならないのは、「表面利回り」の高さを強調する話。この表面利回りは、1年分の満室賃料を単に物件価格で割ったもので、家賃が高ければ、当然、表面利回りも高くなります。特に新築の場合は、誰も入居していない状態ですから、家賃を高く設定できます。しかも「新築プレミアム」で満室になる可能性も高くなるでしょう。

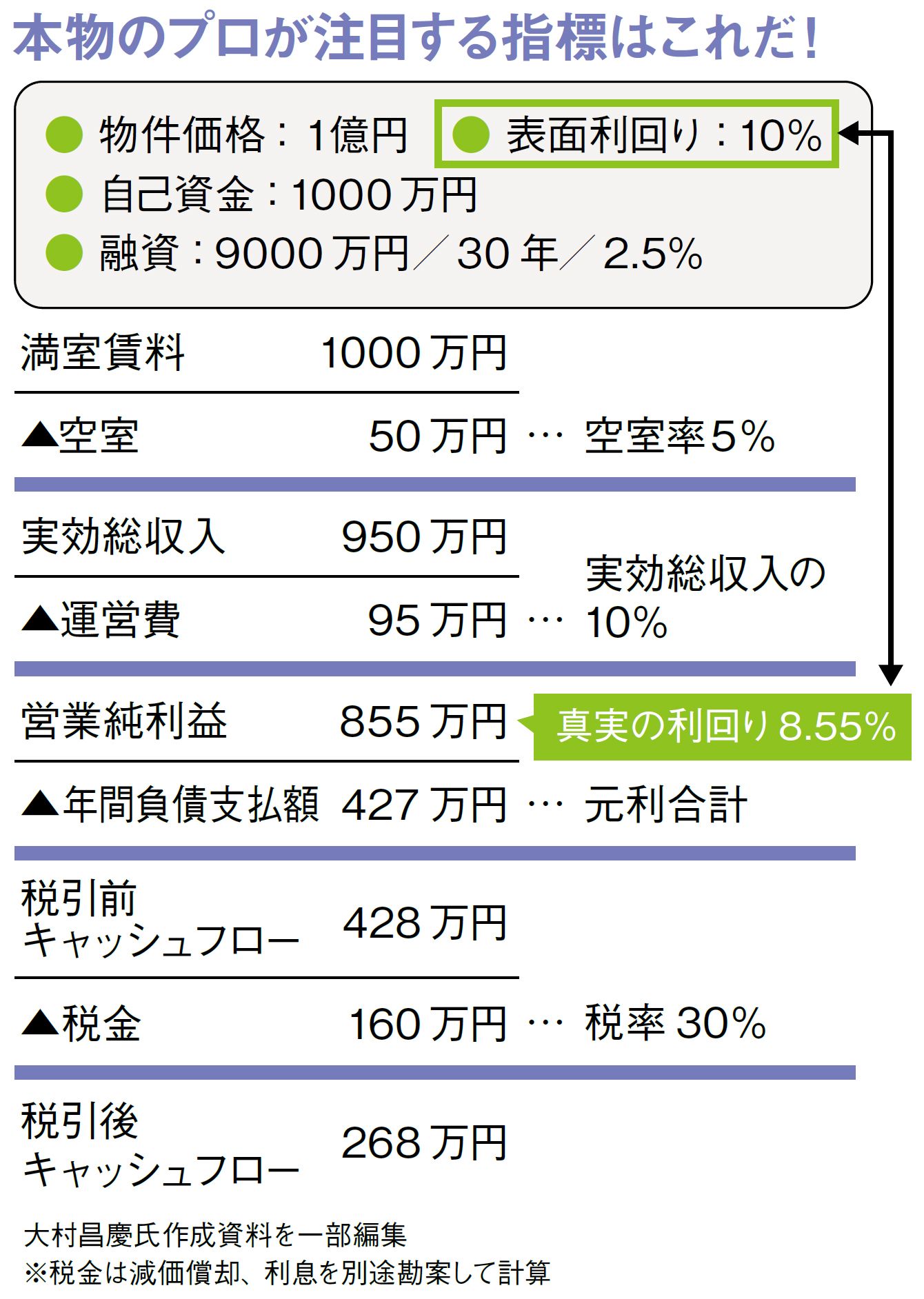

プロが一番重要視する数字は「営業純利益」

しかし、1度でも入居したら中古物件となってしまい、新築プレミアムはすぐに剥がれ落ちます。また、年を経るにつれて設備が古くなるなど見劣りがするようになり、家賃を下げざるをえなくなってきます。つまり、一時の表面利回りに惑わされてはいけないのです。

では、プロが一番重要視する数字はなんでしょうか。それは「営業純利益」であり、物件価格に対するその割合が「真実の利回り」になります。図にあるように、まず満室賃料から空室による損失を除いて実効総収入を計算し、そこからさらに運営費を差し引いたものが営業純利益です。この場合、表面利回り10%に対して、真実の利回りは8.55%になります。