財産を高齢世代から若年世代へ

これから取り上げる3つの特例は、いずれも高齢世代から若年世代への財産移転を想定して創設されたものである。政府としては、「多額の資産を保有する高齢世代から、消費に積極的な若年世代へ資産を移転し、経済活性化を図りたい」という考えが根底にある。

最初に挙げるのが「住宅取得等資金贈与の特例」である。これは、2021年までに、父母や祖父母、曽祖父母などの直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得または増改築等の対価に充てるための金銭を取得した場合において、住宅取得の契約日に応じて、省エネ等住宅の場合は最大1500万円、それ以外の場合は最大1000万円までの金額について、贈与税を非課税とするもので、対象となる受贈者は年齢20歳(※)以上、年間所得が2000万円以下等とされている。10年以上にわたり続く息の長い非課税制度であり、利用者は多い。

(※)贈与を受けた年の1月1日における年齢

この特例の注意点としては、「『配偶者の親』からの住宅資金の贈与」、親からの「居住用の『不動産』の贈与」「『現在居住している住宅のローン返済』のための金銭の贈与」には適用されない点である。

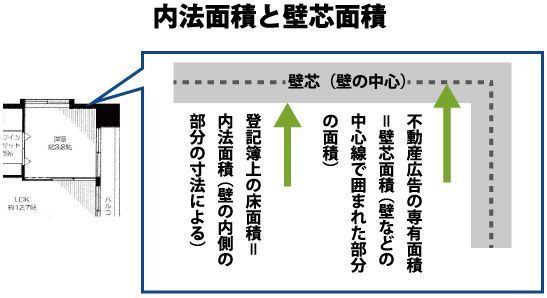

また、注意しなければならないこの特例の要件として、「新築または取得した住宅用の家屋の登記簿上の床面積が50平方メートル以上240平方メートル以下」というものがある。ここでいう「登記簿上の床面積」とは、内法(うちのり)面積、壁の内側の部分の寸法で求められた面積をいう。よく不動産広告で「専有面積50平方メートル」という表示を見かけるが、これは壁芯(へきしん)面積、壁などの中心線で囲まれた部分の面積である。そのため、不動産広告で50平方メートルならば、登記簿上の面積は50平方メートル以下となり、特例が適用できないことがある。新築物件ではあまりないが、中古物件では、特例の適用の有無について明示されていないものも多いので、適用できるかどうか、不動産業者に必ず確認しよう。

次に挙げるのが、「教育資金の一括贈与の特例」である。これは、2019年までに、個人が、学校の授業料、水泳教室の月謝などの教育資金に充てるため、その直系尊属から、書面による贈与により取得した金銭を、教育資金管理契約に基づき、金融機関に預貯金として預け入れた場合等には、その金銭等の価額のうち1500万円までは、贈与税の課税価格に算入しないとするものである。対象となる受贈者は、その直系尊属と金融機関との間に教育資金管理契約を締結する日において30歳未満の者に限られる。また受贈者の年齢が30歳に達した時点で、非課税拠出額から教育資金支出額を控除した残額があるときは、その残額は、その年の贈与税の課税価格に算入される。

特例を紹介しておきながら、実は、教育資金の贈与は、これによらなくても非課税でできる。贈与税は、原則として贈与を受けたすべての財産に対してかかるが、「祖父母や親などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの」に対しては、贈与税がかからない。また、この場合の贈与税がかからない財産は、生活費や教育費として「必要な都度直接これらに充てるためのもの」に限られる。つまり、まとまった教育費を一度に贈与すると贈与税の課税対象となってしまうが、学費の請求書が届くたび、それに充てるために行う資金の贈与などは、贈与税の対象とはならないのである。

教育資金特例を使って一度に贈与してしまうと、老後資金が大幅に減り、贈与者の生活を圧迫してしまうことがある。1回で贈与した場合には、受贈者から感謝されるのも一度きりである。しかし、必要な都度の贈与なら、贈与者の生活への影響は少なく、またそのたびに感謝されることになり、あげる側の感情としても悪いものではない。特例の利用は、家族間の感情の部分までも考慮して決めたいものである。