実際は米国経済が減速せず円安に…

ところが、実際のドル円相場は3月末に1ドル=151円台まで円安が進んだ。その背景には、米国経済の予想外の好調さと根強いインフレ圧力がある。

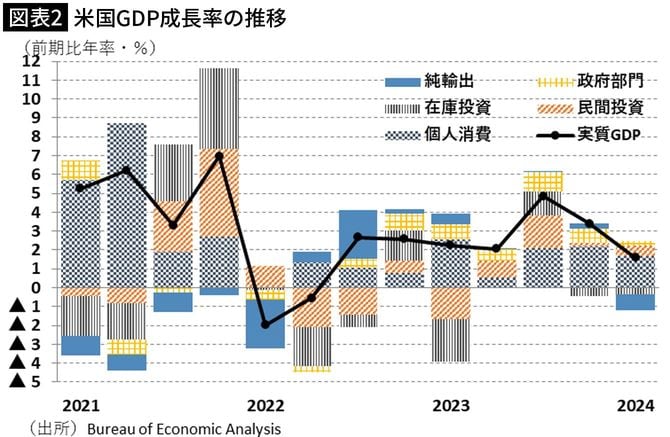

米国の経済成長率(実質GDP成長率)は、1~3月期に前期比年率+1.6%へ減速、2%程度とされる潜在成長率(インフレを加速しない実力ベースの成長率)をやや下回ったが(図表2)、その中身を見ると、個人消費は堅調な拡大が続き、設備投資は政府の大規模補助金による後押しもあって増勢を維持するなど、国内需要は依然として3%を超える高成長を続けている。

米国の中央銀行にあたるFRBは、インフレ抑制のため政策金利の上限を2023年7月にかけて5.5%まで引き上げたが、それから半年以上経っても未だ景気に十分なブレーキが掛かっていない。

その結果、3月の消費者物価上昇率(インフレ率)は2月の前年同月比+3.2%から3.5%へ伸びを高め、変動の大きい食品とエネルギーを除いた「コア」でも2月と同じ+3.8%という高い伸びが続いた。また、金融政策が目標対象とする物価指標「PCEデフレーター」も2月の前年同月比+2.5%から3月は+2.7%へ伸びを高め、コアでは+2.8%と横ばい、目標の2%にまだ距離を残すとろでインフレ抑制が足踏みしている。

円高予想の拠り所の一つである米国の金利低下、すなわち政策金利の引き下げを期待するどころか、ごく少数とはいえ追加利上げの可能性すら指摘されるような状況となり、円安に歯止めが掛からなかった。

米国経済はなぜ減速しなかったのか

では、なぜ米国経済は、厳しい金融引き締めが続いているにもかかわらず、堅調な拡大を維持しているのか。後講釈とはなるが、その主な理由は以下の3点であろう。

第一に、金融引き締めが景気減速、さらには将来の利下げを予想させ、それを織り込んで長期金利が低下、株価を押し上げるという皮肉な結果となり、個人消費の拡大を後押ししてしまったことである。