年金を受け取るようになってから再就職すると、年金が減額されてしまう場合も。大企業を定年退職後、コンサルタントとして活躍する浦上登さんは「給与所得の場合、例えば年収456万円を超えると年金の一部が減らされ、744万円を超えると年金はゼロに。意外と知られていないが、私のような個人事業主なら、どんなに収入が高くても、年金は全額受け取れる」という――。

いわゆるフリーランス、個人事業主はいくら稼いでもいい

「個人事業主になるといくら働いても年金が全額もらえます」ということを聞いたことはあるだろうか?

年金生活者が働く方法には大きく二通りある。

一つは、定年後も今いる会社に残ったり他の会社に移ったりして働く方法。この所得は会社勤務の時と同様、給与所得となる。

これに対し、定年退職後、個人事業主として独立して収入を得る方法がある。この所得は事業所得または雑所得となる。

給与所得者として働いた場合は、一定の金額以上の収入を得ると貰っている年金の一部または全部がカットされるが、個人事業主になれば、いくら稼いでも年金は全額もらえるのだ。

魅力的な生き方に聞こえないだろうか?

この記事では個人事業主が年金を全額もらえる仕組みを説明するとともにそれ以外にもある税務的に有利な点と個人事業主にはどんなものがあって、個人事業主として働くメリットは何か解説する。

なぜ個人事業主だと年金を全額もらえるのか?

年金生活者が「給与所得者」として働いた場合と「個人事業主」として働いた場合、①会社員などの給与所得者には在職老齢年金の支給停止という制度がある。

「在職老齢年金の支給停止」とは会社員が年金を受給しながら働いた場合、給与収入が一定の額を超えると年金の一部または全部がカット(支給停止)される制度をいう。

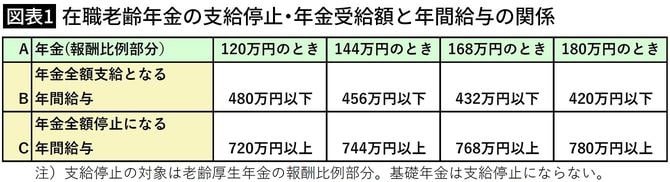

図表1を見てみよう。

筆者作成

これは年金受給額と年間給与の関係を表にしたものだ。

例えば、年金受給額(報酬比例部分)が年間144万円の人だと、年間給与が456万円以下なら年金は全額もらえる。

ところが、456万円を超えると年金の一部が減らされ、744万円を超えると年金(報酬比例部分)はすべてカットされて、ゼロになってしまう。年金生活者が給与所得者として働き続ける場合、稼ぎすぎないように自分の給与を調整することも考えないといけない。