NISAのメリット2:子どもの進路の変化に合わせられる柔軟さ

子どもが18歳になる前に、学資保険に掛けたお金を手中に戻そうとした場合は解約するしかなく、その際には元本割れになるケースが多いことは先述のとおりです。

しかしNISA制度を利用すれば、お金が必要なタイミングで保有している金融商品を売却すれば手元に現金が戻ってきます。必要な分を使い、お金に余裕が出たタイミングで、またNISAで積み立てを始めればいいのです。

このように、子どもがどのような進路に進んだとしても柔軟に対応できるのが、NISA制度を利用して教育資金を確保する際の大きなメリットだといえるでしょう。

NISAのメリット3:複利のメリットを享受できる

NISAで積み立てていると、複利のメリットを享受できます。複利とは、元本を運用することで生まれた運用益をそのまま元本に上乗せして運用を続けることで得られる利益のことです。

たとえば、100万円を年利5%で運用したとすると、1年後に5万円の利益が生まれます。複利を利用しないのであれば、この5万円を引き出して使ってから、引き続き残った100万円を年利5%で運用して、翌年にまた5万円の利益を得ることになります。

一方、複利を利用する場合、100万円を年利5%で運用した際に生まれる5万円を翌年の元本に上乗せします。すなわち翌年には105万円を年利5%で運用することとなり、5万2500円の利益となるのです。

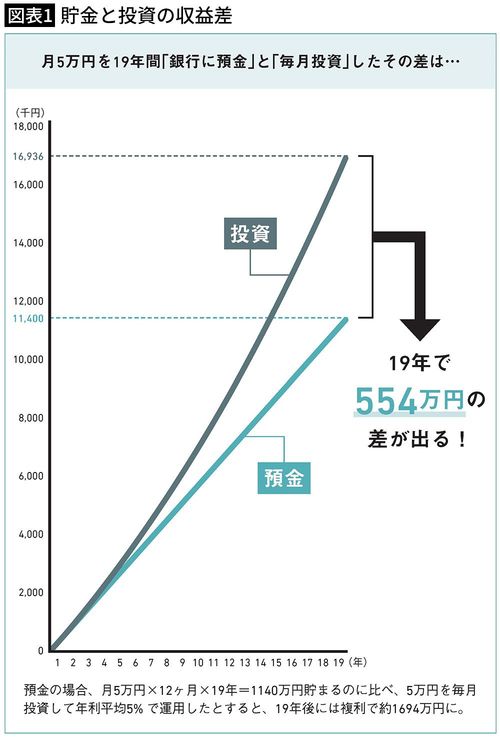

はじめのうちは元本が小さいでしょうから、大きな差は生まれません。しかし、複利の効果は年数を重ねるごとに想像以上に大きくなっていきます。図表1を見てください。

このグラフで示されているように、毎月5万円を、子どもが大学入学前までの19年間積み立てたとすると、銀行預金の場合は1140万円です。対してNISA制度を利用し、年利5%で運用した場合、複利の効果で1694万円にもなるのです。

その差はなんと「554万円」。この数字だけでも、複利効果のメリットをわかっていただけたのではないでしょうか。