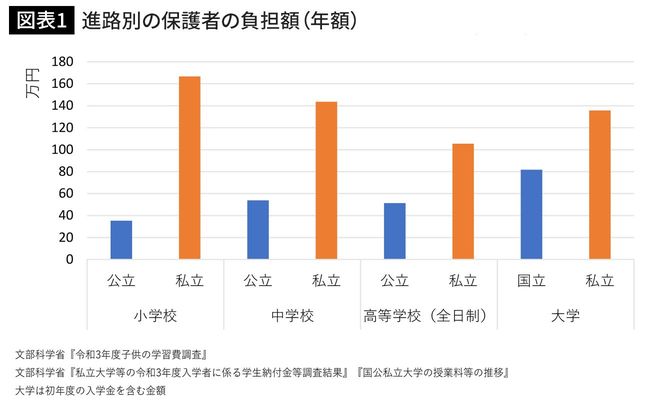

すべて公立でも770万円、私立だと2216万円

図表1は、小学校から大学までの公立・私立それぞれにおいて親が負担する年間の合計額です。

小学校から高等学校までは「学校教育費」「学校給食費」「学校外活動費」の総額、大学は「入学金」「授業料」「施設設備費」の総額です。小学校は公立約35万円、私立約167万円、中学校は公立約54万円、私立約144万円、高等学校は公立約51万円、私立約105万円、大学は入学年が国立約82万円、私立約134万円と、公立か私立かで親の負担額は大きく異なります。

子育て費用は毎年かかり続けるわけですから、トータルではかなり高額になってきます。すべて公立に通ったとしても単純計算で約770万円、すべて私立の場合は約2216万円です。

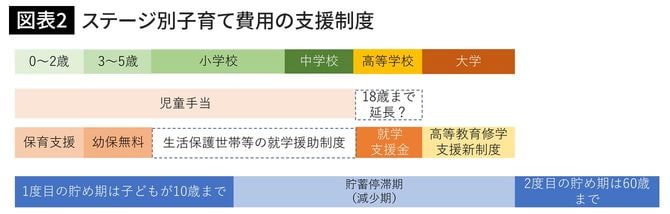

こうした家計への負担に対して、公的な経済的支援にはどのようなものがあるのでしょうか。0歳から大学卒業までの時系列で整理したものが図表2です。

児童手当198万円は貯蓄に回すのが理想

子どもが生まれると役所に出生届を提出します。その際に一緒に手続きをすれば、翌月から児童手当がもらえます。児童手当とは、0歳から中学校卒業までの子どもがいる世帯に支給されるもので、1カ月当たりの受取額は3歳未満が1万5000円、3歳から小学校卒業までが1万円(第3子以降(※2)1万5000円)、中学生が1万円となっています。

もし、児童手当をすべて貯蓄に回すことができれば総額で198万円となります。大学費用の半額近くが準備できるわけですから、児童手当に手を付けずに済む家計運営をしていくことが重要です。

支給に際しては所得制限が設けられており、父母ともに所得がある場合は合算ではなく、高いほうの所得が基準になります。そのため、たとえ世帯収入が同じであっても、受け取れる世帯と受け取れない世帯があり、不公平が生じてしまいます。また、年俸制や副業の関係で、年度によって対象となったり外れたりする不安定さもあります。そのため現在、所得制限を撤廃し、支給を高校卒業の18歳まで延長することが検討されています。

(※2)養育している高校卒業までの児童のうち3人目以降