健康保険や厚生年金保険が免除される条件

次に社会保険料の免除についてみていきます。産休中や育児休業中に勤務先から給与が支給されない場合、雇用保険の保険料負担はありません。一方、健康保険料や厚生年金保険料は、事業主が申し出ることによって、被保険者本人と事業主の負担がともに免除されます。免除期間中も、健康保険の給付は通常どおり受けられますし、将来の年金額も減額されることはありません。

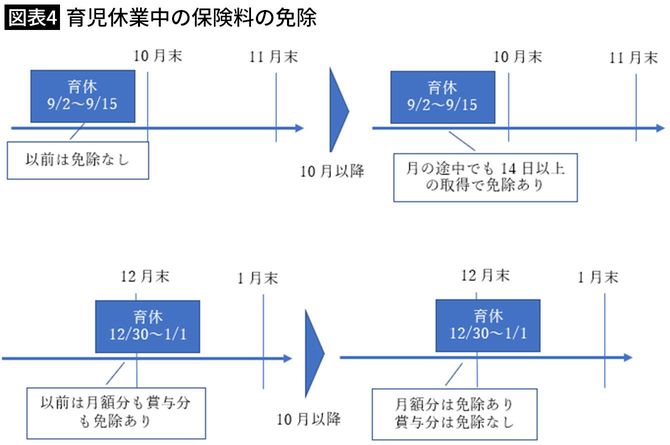

現行法では「育児休業開始日の属する月から終了した日の翌日の属する月の前月まで」と定められているため、月末時点で育児休業を取得しているかどうかが免除の分かれ目となります。月の途中で短期間の育児休業を取得した場合は、保険料免除の対象になりません。

この規定により、10月以前は、月末の1日だけ育児休業を取得すれば、その月の保険料は免除となり、それが賞与月であれば、月額分と賞与分の保険料を支払わなくて済んでいました。ところが、10月以降、このような不公平感は解消されました。改正後の免除要件は次のとおりで、図で説明したのが図表4です。

1.育児休業を開始した月から終了した日の翌日の属する月の前月まで(変更なし)

2.休業開始日と休業終了日が同じ月である場合、その休業期間が14日以上あるとき(暦日数)

3.賞与からの社会保険料の免除は、月末に育休中で休業期間が1カ月を超える場合(暦日数)

2.休業開始日と休業終了日が同じ月である場合、その休業期間が14日以上あるとき(暦日数)

3.賞与からの社会保険料の免除は、月末に育休中で休業期間が1カ月を超える場合(暦日数)

筆者作成

手取り収入は8割程度を維持できる

たとえ育児休業給付金を受け取っても、ある程度の収入減は避けられません。しかし、給付金は非課税ですから所得税を引かれることはありませんし、社会保険料も払わなくて済みます。住民税は前年度の所得を基にしているため、育児休業中も支払わなくてはなりませんが、翌年度の住民税負担が減ります。

お給料や加入している健康保険、扶養家族の人数等によって異なりますが、手取り収入は概ね休業前の8割程度となります(育児休業開始180日以降は約6割)。67%とか50%と聞くと腰が引けてしまうかもしれませんが、手取りで8割程度が確保できるとなれば、あらかじめ夫婦で話し合ってマネープランを立てておけば乗り切れるのではないでしょうか。