※本稿は、坂本貴志『ほんとうの定年後』(講談社現代新書)の一部を再編集したものです。

結局、定年後にいくら稼ぐべきなのか

定年後の支出額は定年前と比較して大きく減少する。そして、60代中盤以降はなんといっても年金給付が受けられる。結局、定年後にいくら稼ぐべきなのか。すでに引退して労働収入がない2人以上世帯の家計収支の差に着目することで、定年後に必要な収入の額を導き出す。

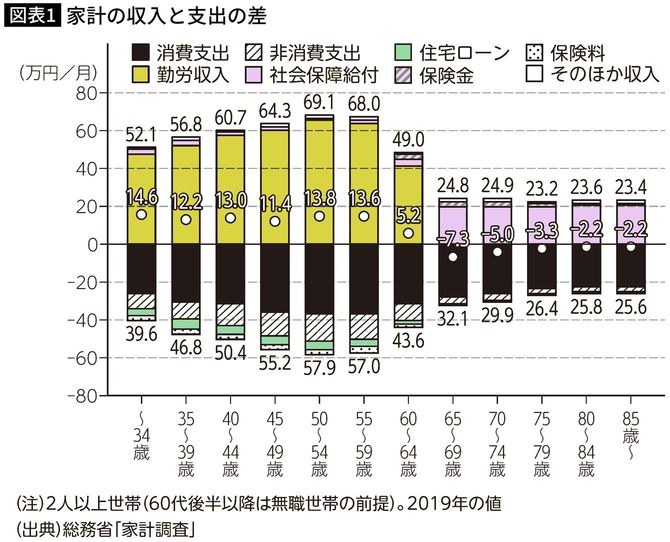

家計の収入と支出を比較し、その差額を算出したものが図表1である。

若い頃から歳を取った時までの家計収支全体の推移をざっくりとみていてわかるのは、生涯を通じて家計の支出額と収入額は強く連動しているということである。つまり、収入が増えればその分支出を増やそうとするし、支出が増えるのであればその分稼ぐ必要が生じる。

家計の収入と支出には双方向に因果関係が働いている。こうしたなか、ここで着目したいのは、まず家計に必要となる支出額が先にあって、それに連動して収入が増減する流れである。なぜなら、40代、50代で教育費や住居費が急増することは、多くの世帯にとっては不可避であるからである。

データからは、特定の時期に個人が受け取る収入は、その時期に必要になる家計支出額に応じて決まることがわかる。人生で最も稼ぎが必要な時期があって、それに応じて高い報酬が支払われる日本型の雇用慣行は、こうしてみると実によくできた仕組みともいえる。

月10万円程度の収入があればやっていける

定年後の家計に目を移していくと、仕事から引退した世帯の65歳から69歳までの収入額は、合計でおよそ月25万円となる。その内訳は、社会保障給付(主に公的年金給)が月19.9万円、民間の保険や確定拠出年金などを含む保険金が月2.7万円、そのほかの収入が月2.2万円である。一方で先述の通り支出額は32.1万円であるから、収支の差額はマイナス7.6万円となる。

壮年期には世帯で月60万円ほどの額が必要とされる労働収入であるが、定年後は年金に加えて月10万円ほど労働収入があれば家計は十分に回るということがわかる。