返済は亡くなってから。

生きているうちは自宅に住み続けられる

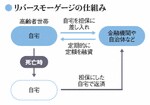

リバースモーゲージとは、自宅を担保にして老後の生活に必要な資金を金融機関などから借り入れる仕組みのこと。扱っているのは地方自治体などの公的機関、銀行、一部の住宅メーカーなどだ。借入金は、年金のように定期的に受け取る場合が多い。

利用する条件は金融機関によって異なるが、たとえば「中央三井のリバースモーゲージ」では、契約時点の年齢が満60歳以上83歳以下であること、自宅に1人暮らし、もしくは夫婦2人で生活しており、他に同居人がいないこと、担保不動産に第1順位の根抵当権(一定の範囲内で担保する抵当権)を設定することなど。また、担保となる不動産についても、東阪名の周辺に担保不動産があることや、担保不動産の土地評価額が4000万円以上であることといった条件がある。借入限度額は担保となる不動産ごとに評価するが、土地評価額の50%以内で、原則3年ごとに見直される。満65~79歳で契約した場合は、借入金を毎年1回、一定額を受け取る方法と、借入限度枠内で自由に引き出す方法から選択できる。満80~83歳で契約すると借入金を一括で受け取る方法になる。

もちろん、借りたものは返さなければならない。リバースモーゲージによって借り入れた資金と利息は、本人が死亡した時点で担保不動産を売却することによって返済する。生きている間は住み慣れた家にずっと住み続けられる点が、リバースモーゲージの大きな特徴だ。

老後の資金が足りない。でも、親から相続したり、ずっと以前に買った一軒家に住んでいる。いっしょに住んで面倒をみてくれる子供もいない――という人にとっては、リバースモーゲージは有効な手段になりそうだ。

利用できる人は限られる。長生きすると融資が止まるリスクも

リバースモーゲージの仕組み

ただし、利用する際のリスクも把握しておいたほうがいいだろう。

最大のリスクは、何といっても「長生きリスク」である。本来、長寿は喜ばしいことのはずだが、長生きして借入金が借入限度額を超えたら、それ以上融資が受けられなくなってしまう。

また、地価が下落すると、担保にした不動産が担保割れに陥る恐れがある。それを避けるため、対象は大都市圏のかなり高額な不動産に限られている。貸す側の論理もあるので、いかんともしがたいところだ。

さらに、本人が亡くなった場合は相続人が不動産を売却して金融機関に借入金と利息を返済する。不動産を売却すると相続人には譲渡所得が発生し、所得税を払った後に残金を受け取る形になる。

利用できる対象者がかなり限定されているため、リバースモーゲージの活用はまだ進んでいないのが現状だ。しかし、「家はあるものの、老後の生活資金に不安がある」という、この仕組みを本当に必要としている人のために、今後、普及が進むことを祈りたい。