試算 45歳女性が乳がん罹患で30年後の貯蓄残高は

乳がんは罹患しやすい年齢層はライフプラン上の資金ニーズ(子どもの教育費、住宅購入資金など)が多い。何かとお金がかかる時期に乳がんに罹患して、さらに医療費やそれ以外の費用がかかるのだ。

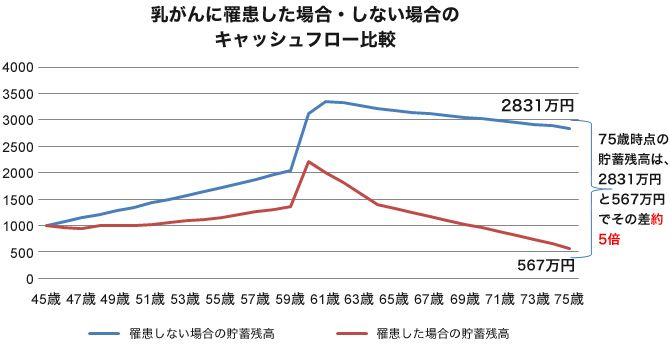

それなのに、これまでのように働けず収入が減少するというのでは、キャッシュフローが回りづらくなるのは必然である。それでは、具体的に乳がんに罹患した場合と、しなかった場合のキャッシュフローで比較してみよう。

A子さん(45歳)は、健康食品メーカーに勤務する会社員。20代後半で結婚したが、1年で離婚し、今の会社に正社員として再就職した。子どもはおらず、現在、賃貸物件にひとり暮らしをしている。

年収はそれほど多くないものの、このまま定年まで勤めれば、まとまった退職一時金がもらえるだろうし、公的年金が受給できる65歳まで、嘱託などで継続雇用されるとも聞いている。金融資産も1000万円ほど保有しており、このまま一生おひとりさまでも、ぜいたくをしなければ、何とか生活できるのではと考えているA子さんだったが……。

▼貯蓄残高 罹患すると罹患しなかった人の5分の1に

下図は、そんなA子さんが乳がんに罹患しなかった場合と、45歳で乳がんに罹患した場合の貯蓄残高の推移のグラフである。

A子さんは、乳がんに罹患したことで、半年間休職。復職後も治療の副作用で、体調が不安定なため、時短勤務などを希望。翌年以降、年収は減少した。

がん保険に加入していたため医療費の一部はまかなうことができたが、罹患前のようには働けず、収入も罹患前の水準には戻らなかった。何とか定年退職までは勤めることができたが、その後は継続して働くことはできない。

公的年金を受給するまでの無収入の“空白期間”をどうすればよいか。罹患後、収入が減少したため、退職金も公的年金も罹患しなかった場合よりも額が少なくなってしまった。

以上のような条件(文末に記載)で試算してみると、「罹患から30年後の貯蓄残高」は、「罹患しなかった場合」に比べて、5分の1にまで減少することがわかった。働いている間は、それほど大きな差には見えてこなかったものが、定年退職後、大きく差が開いてくることがおわかりいただけるだろう。