毎月の赤字額10万円超だったダメ家計も8万円超の黒字に大改造! 家計再生のプロ・横山光昭さんが、実際にあったダメ家計簿10件の改造例をもとに、今すぐ取り入れられる家計再生アイデアの数々を伝授する。

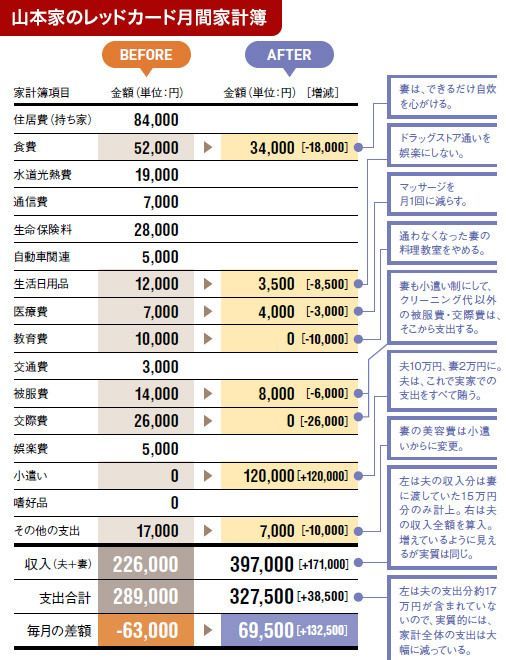

▼山本家のレッドカード月間家計簿[年収:550万円]

家族構成●夫(53歳・進学塾講師)、妻(48歳・ピアノ教室講師)

年収●額面=560万円/手取り=476万円 月収●手取り=夫32.1万円(当初は、うち15万円を妻へ)、妻7.6万円 ボーナス●なし 貯蓄額●110万円

家族構成●夫(53歳・進学塾講師)、妻(48歳・ピアノ教室講師)

年収●額面=560万円/手取り=476万円 月収●手取り=夫32.1万円(当初は、うち15万円を妻へ)、妻7.6万円 ボーナス●なし 貯蓄額●110万円

山本さんの夫は、親の介護のため実家に戻ることになった。実家近くで仕事が見つかったことは幸運だったが、夫婦は別居状態に。

家計の管理については、それまで妻が行っていた。妻としては今後も当然、一つの家計として管理したいところ。だが、夫はいちいち支出を報告するのが面倒になり、あろうことか、好き勝手にお金を使える喜びを知ってしまった。図らずも家計は、夫婦で完全に別財布となったのである。

夫は、手取り月収約32万円のうち15万円を妻に送り、妻はそれと自らの収入7万6000円の計22万6000円が収入源となった。

注:左側のビフォー家計簿は、別財布時代に、妻が妻の給料と夫から入る15万円の収入で生活していたときのもの。右のアフター家計簿は収支ともに夫婦合算後のもの。

だが妻は、一人暮らしだと自炊も面倒になり、外食が増え食費が増加。寂しさゆえか、ドラッグストアや100円ショップに通うのが娯楽化し、単価が安いからと買い物を重ねるうちに生活日用品費などもかさんだ。

さらに仕事で疲れているからとマッサージへ通い、全く行かなくなっていた料理教室の月謝を支払い続けたりするうち金欠状態に。

夫にも問題はあった。実家にいるのだから、たまの外食費と雑費程度でやっていけるはずなのに“取り分”の17万円を丸々使い切っていたのだから。その行先はといえば、たばこ、酒、パチンコなどなど。浪費癖がつくにつれ、夫も17万円では足りないといい出した。

こんなときは、夫婦がそれぞれに支出の実態をさらけ出し、貯蓄も含めた家計の状況を夫婦で共有する以外に手立てはない。

次に、どうしても必要なお金と、我慢する努力をしなければならないお金を切り分ける。そして、夫婦それぞれがいくらで生活すべきかを確認し合うことだ。

マイエフピー代表取締役社長。庶民派ファイナンシャル・プランナーとして、8000人以上の赤字家計を再生。著書に『年収200万円からの貯金生活宣言』シリーズなどベストセラー多数。

(構成=小澤啓司)