老後に備えてお金を貯められる人と貯められない人では、いつ、どのように差がついたのか。それがわかれば、これから老後に備える現役世代の参考になるはずだ。そこで、60歳時点の預金額によって「金持ちジイさん」「中流ジイさん」「貧乏ジイさん」に分け、それぞれのお金の貯め方や使い方について、家計の見直し相談センターの藤川太氏に分析してもらった。

老後の生活を年金だけで支えるのは難しい。余裕のある老後を送るためには、定年までに3000万円の貯蓄が必要と言われる。そこで、楽天リサーチの協力を得て、都市部に住む定年退職した60~65歳の男性300人を対象に、リタイア前のお金と生活についてのアンケート調査を実施。この記事では調査の結果から、60歳時点の預金額3000万円以上の人を「金持ちジイさん」、1000万~2999万円の人を「中流ジイさん」、1000万円未満の人を「貧乏ジイさん」と定義する。調査期間は2013年8月20~23日。

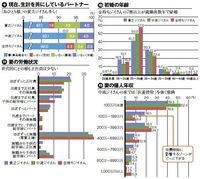

いま生計を共にしているパートナーについて尋ねたところ、離婚して妻がいない人は、貧乏ジイさんのうち7.3%で、金持ちジイさんと中流ジイさん(ともに3.4%)を上回った(図9)。定年直前の年収で見ても、年収300万円未満の人のうち、離婚して独身になった人が12.5%いた。離婚すると財産分与や養育費で、資産形成が難しくなる。金持ちジイさんになりたければ、夫婦仲よくが鉄則だ。

初婚年齢については、金持ちジイさんは20代後半が5割超えと、一定年齢に集中。一方、貧乏ジイさんも20代後半に結婚した人が41.2%で最多だったものの、20代前半が18.5%、30代前半が30.3%と、ばらつきが見られる(図10)。これは貧乏ジイさんに中卒・高卒者が多かったことと無関係ではない。社会に出る時期が早ければ、それだけ結婚も早くなる。ただ一方で収入は伸び悩むため、早く結婚できなかったグループは逆に結婚が遅れ、ばらつきが出るのだ。

図9:現在、生計を共にしているパートナー 図10:初婚の年齢 図11:妻の労働状況 図12:妻の個人年収

妻の労働状況については目立った差はなかったが(図11)、妻の収入ではおもしろい結果が出た(図12)。妻の年収100万円未満が最多だったのは中流ジイさんだったが(52.4%)、100万~199万円では逆に中流ジイさんが最少(7.1%)。これはいったい何を意味しているのか。

「パートには、夫の扶養家族でなくなる103万円の壁、社会保険料の支払いが生じる130万円の壁があり、それを超えると課税対象になったり、社会保険料の負担が増えます。生活にゆとりのある金持ちジイさんの妻は負担増を気にしないし、貧乏ジイさんの妻は生活費を稼ぐために負担増以上に働こうとします。壁を気にするのは、夫の収入だけでは少し足りない中流ジイさんの妻。だから収入を100万円未満で抑える人が多く、100万~199万円台になるとぐっと減るのです」