米国で求められる再現性

もっとも、イスラエルリスクと言いつつ、ワクチンによる経済活動の正常化を市場が織り込むにはイスラエルという「実験室」を出て、主要な先進国における再現性も意識される必要があろう。その意味では米国の挙動が決定的に重要だ。

ワクチン接種から感染者数や死亡者数のピークアウトまで、イスラエルと類似の展開を米国でも確認できれば市場は必ず材料視する。過去最高値で推移する米株が動揺すれば、日本株の動揺も不可避だろう。

そもそも日本経済の強みが特別に意識されて日本株だけが上がっているわけではないのだから当然である。あくまで米国の挙動に追随して、日本株も推移することになる。

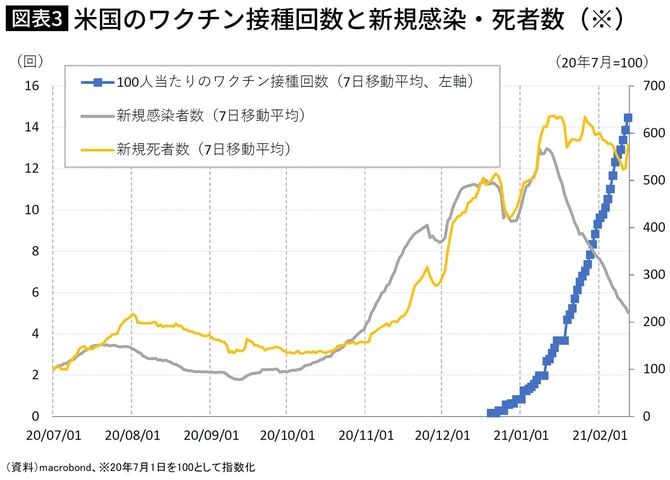

この点、接種回数こそイスラエルに大きく劣後するものの、米国の感染状況も似たような軌道を描き始めており、「12月中旬に接種開始→1月中旬にピークアウト」という雰囲気がある(図表3)。

では、市場はどのように織り込んでくるだろうか。最も分かりやすいのはFOMC声明文の変化を捉える格好だろう。このまま接種回数が積み重ねられ、昨夏程度の感染者や死亡者の水準に回帰していった場合、FOMC声明文やFRB議長会見などでも言及されるだろう。

現状のFOMC声明文では「経済の行方は相当程度、ワクチン接種を含めたウイルスの歩みに依存している(The path of the economy will depend significantly on the course of the virus, including progress on vaccinations」との一文が挿入されている。このような建て付けになっている以上、ワクチン接種に伴う経済・金融情勢の好転は何らかの形(当該表現の削除も含めて)で必ず情報発信があるはずだ。

ワクチンのもたらたす「実質金利の上昇」という恐怖

そうした声明文の変化は余すことなく市場参加者の意識するところになる。具体的には米金利の上昇が予見される。

現状、金融市場では年内の米10年金利については1.5~1.6%が重要な目線と考えられているが(この点にはいろいろな考察があるが、今回は割愛する)、ここからさらに上離れするような金利上昇は株や為替の一方的な値動きを招く可能性がある。

上述したイスラエルリスクが本格的に意識されてくれば、1.50~1.60%で金利上昇が止まる保証はない。

これは株価の展望を考える上では極めて重要な話である。昨年来、実体経済対比で株価が騰勢を強めている背景としては実質金利(名目金利-インフレ期待)の低位安定という事実が一種の常識のように指摘されてきた。