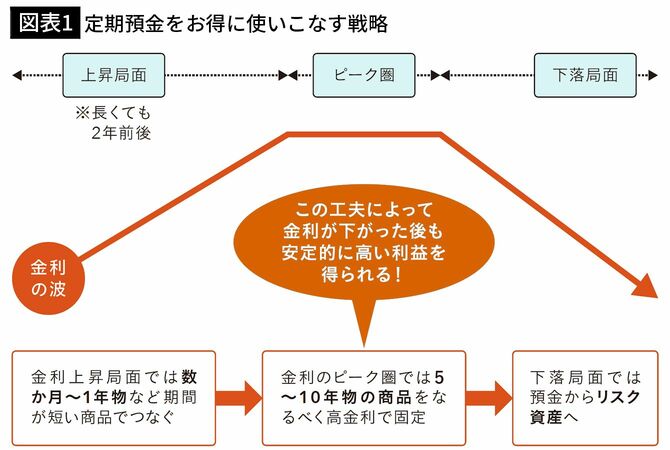

1~2年でつなぎ、5~10年で固定

【深野】ちなみに、かつては半年ごとに金利が見直される「変動金利型定期預金」もあったのですが、超低金利が長期化したので各銀行とも取り扱いをやめてしまいました。

そのために、今の商品ラインナップなら金利上昇局面では“つなぎ”として期間が短い定期預金を使う。具体的には数カ月〜1年物です。そして、いざピーク圏が近いと感じたら、5〜10年物の定期預金に入れてください。(図表1)

【ウエノ】なるほど。短い定期でつなぎながら、金利のピークを“狙いにいく”感じですね。

ここから先は無料会員限定です。

無料会員登録で今すぐ全文が読めます。

プレジデントオンライン無料会員の4つの特典

- 30秒で世の中の話題と動きがチェックできる限定メルマガ配信

- 約5万本の無料会員記事が閲覧可能

- 記事を印刷して資料やアーカイブとして利用可能

- 記事をブックマーク可能