親が認知症になってからでは遅すぎる

この家庭では、高齢になったお母さんが元気なうちに家族揃って相談できたことが良かったと思います。つまり、相続する資産が少しでもある場合はできるだけ親御さんが健康なときに話し合いをすることが大切なのです。親御さんの体調が悪くなると病床ではお金の話をしづらいですし、認知症になれば意思の確認も難しいでしょう。以前はよく親が亡くなった後、「今からできる相続対策はありませんか?」と相談に来られる方もいましたが、それはもう無理なこと。決まった税金を納めるしかありません。

相続関連の相談で大変なのは、すでに親が認知症になっているケースです。特に、親の意思を確認しないまま、きょうだいのサポートもなく、1人で認知症の親の介護を担っているような場合、相続問題が持ち上がった途端、非常にもめます。1人で親の介護をしていれば、ほかのきょうだいよりも自分が多く相続できるものと思いがち。きょうだいから生活費を含む金銭面のサポートが何もないのであれば、そう考えるのは当然でしょう。たとえ、親御さんの意思を記したものがあってもきょうだいからは「自分たちがいないところで勝手に書かせた」となるのです。相続で丸く収まるのはほんの一握り。相続問題でもめないケースはないと言っても過言ではないのです。

まず相続をスムーズに進めるには、両親が元気なうちに話し合って、遺言書を書いてもらっておくことが必要。親の意思をちゃんと書き残しておいてもらうのです。両親が認知症で介護の状態になってからではどうにもできません。

また、誰かが親の介護を担う場合は、介護にかかったお金の領収書や明細は全部記録しておくこと。きょうだいでもめて裁判になったときにはそれが証明になる可能性もあるからです。

2024年1月1日より改正相続税法適用

相続に関しては、親が元気なうちに話し合うことが望ましいのですが、どう切り出せばいいのかと悩む声も聞かれます。きっかけの一つとしては、税制改正が行われるタイミングがお勧めです。今回の改正は2024年1月1日から適用となりますので、「国の制度が変わるらしいよ」と切り出してみてはどうでしょう。

その場合、詳しい内容まで理解してもらう必要はないと思います。ただ、ちゃんと財産を見直して、どのくらい相続税がかかるのかということをわかってもらうことで十分です。「お父さんとお母さんが築きあげた財産を国に税金で持っていかれるのは嫌でしょう。将来的なことを考えて、今から相続税対策しておこうね」と伝えることで、まずは話し合いのきっかけになると思います。

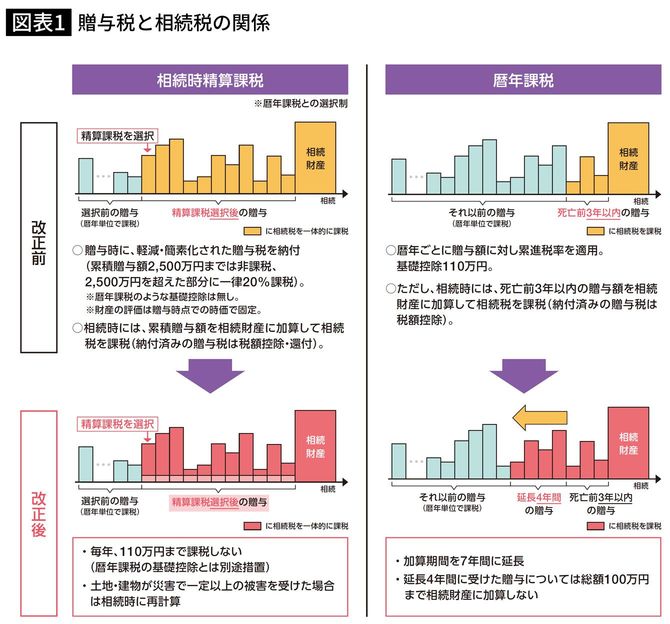

では、2023年(令和5年)度の「税制大綱改正」により、税負担がどう変わるのか。大きなポイントが2つあります。

1つは、「暦年課税」の改正です。暦年課税とは、年間110万円(贈与税の基礎控除枠)までは、親が子どもや孫に生前贈与しても税金がかからないという制度。親が亡くなった場合は、相続財産に死亡前3年以内の贈与額を加算して、相続税を課税されるというものでした。

ところが、今回の改正では、その加算期間が7年間(7年前まで)に延長されます。ただし、延長した4年間に受けた贈与のうち、総額100万円まで相続財産に加算されません。来年1月1日から適用になりますが、延長については段階的にさかのぼるといわれています。

そしてもう1つは、「相続時精算課税」の改正です。相続時精算課税とは、生前贈与する際に累計2500万円までは非課税になり、その金額を超えた部分に一律20%を課税するという制度です。相続時には、累積贈与額を相続財産に加算して、相続税を課税されます。その際、納付済みの贈与税は還付になります。

それが今回の改正では、生前贈与において、毎年110万円まで課税しないという基礎控除が設けられました。さらに土地・建物が災害で一定以上の被害を受けた場合は、相続時に再計算するという見直しも行われることになりました。