年齢に応じて運用継続か利確かは変わる

あとはどれだけ生きるかということにもなるわけですが、まだ生活に余裕があるなら運用をベースにしておいた方がいいことは確かです。

60〜70歳くらいだったら、ほぼ間違いなく運用を続けた方がいいでしょう。

80歳くらいだったら、一部、利益確定の動きを強めてもいいとは思います。

60〜70歳くらいの人が利益確定させるかというと、ここ2〜3年での落ちを気にしてまだ10〜20年は様子を見ようとなることが多いようです。

若い人でも、子どもの学費で急に必要になったというときに、必要な分だけ売却するという手はあります。ただ、そのときにインデックスが低調という場合もあるので、なるべく長い目で見ておくのがよいでしょう。

運用をベースとした上で、定年期の人は、やはり受け取り方についてもある程度は視野に入れておくことが肝要です。

つみたて投資の他に、退職金や企業年金、iDeCoなど、もらうものが人によって違うため、全体を網羅した受け取り方を考えるのはかなり難しいものがあります。また、社会保険料や税金などの関係をどう考慮したらいいかということになると、やはりプロに相談することをお勧めします。

「定額」は基準価額が下がった際の売却で損をする

ここでは、シンプルにつみたて投資に絞った受け取り方を考えてみましょう。

これまでに貯めた資産を取り崩す場合、できるだけ長持ちさせながら、というのが基本的な考え方になります。

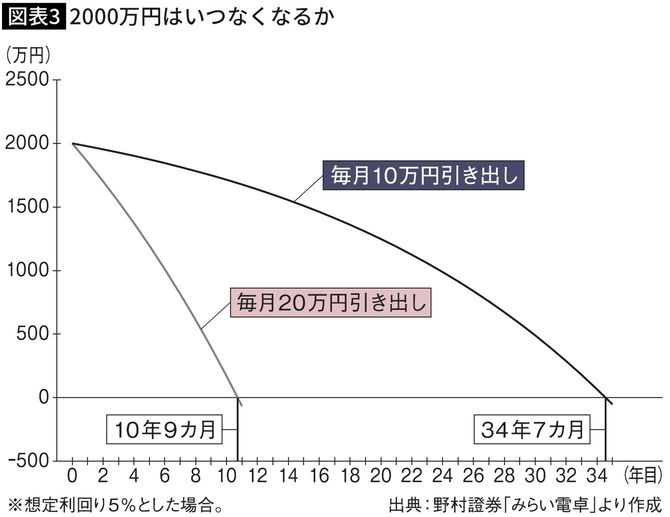

投資によってできた資産が2000万円あったとします。毎月不足する10万円の生活費を受け取る場合、何年くらい持つでしょうか。ここで再び、マネーシミュレーター「みらい電卓」の登場です。

「毎月使う」から「何年でなくなる?」を選び、それぞれの数値を入力します。利回りは仮に5パーセントと設定します。すると、「34年7カ月」という計算結果が出ます。仮に毎月20万円ずつ使うとしたら、「10年9カ月」でなくなることがわかります(図表3)。

これは「定額」で受け取る場合の計算です。

しかし、つみたて投資に関しては、「定額」でつみたて、「定率」で受け取るというのが原則です。これは、安値で買って、高値で売ろうということと同じです。

定額で取り崩すと、ファンドの基準価額が大きく下がったときに「安値」で売ってしまうことになります。

あるファンドの基準価額を仮に2万円とし、これを1口としましょう。120万円を得るためには60口を売る計算になりますが、翌年に基準価額が下落して1万円になった場合、同じ120万円を得るためには倍の120口を売らなくてはなりません。

このように同じ金額を取り崩すのに、より多くの口数を売る必要が出てきてしまうというわけです。これが「定額」で取り崩した場合です。