雇用の最大化のために金融引き締めを遅らせた

インフレ抑制のために、アメリカは金融引き締めへと舵を切りました。FRBはまずお金の供給量の引き下げをし、十分に「金融引き締め」のための地ならしをして、次に政策金利の引き上げを行いました。

まず、2022年3月に0.25%の利上げを行いました。しかし、物価上昇は止まりません。11月には6月、7月、9月に続き、通常の3倍となる0.75%もの利上げが行われました。2020年3月から続けてきたゼロ金利政策ですが、政策の転換から10カ月後の2022年12月には4.5%まで引き上げられたのです。

最初に利上げを決めた3月のコアCPIは、前年同月比で6.4%まで上昇していました。そのため、「利上げの判断が遅かったのではないか、その分、インフレが悪化したのではないか」という批判の声もあります。

なぜもっと早く利上げしなかったのか。それは「ビハインド・ザ・カーブ」という、意図的に利上げを遅らせるFRBの目論見があったからです。

FRBは、「物価の安定」だけでなく、「雇用の最大化」の責任も担っています。急な利上げはコロナ禍からの雇用の回復を遅らせるリスクがあります。そのため、雇用環境の改善を見極めるまで、利上げを遅らせていたのです。

また、利上げで景気を冷やす前に、好景気をできるだけ長引かせたいという思惑もあったはずです。

日本の物価も上昇しているが、アメリカには及ばない

一方、日本の物価はどうなっているでしょうか。マスコミは「○○が値上がりした!」とセンセーショナルに報じますが、それはミクロな「相対価格」にすぎません。経済を語るには、マクロな「一般物価」の動きを見る必要があります。

日本のCPIの数値を見ると、2021年までは前年同月比が0%を下回ることもあり、物価上昇はとてもゆるやかです。2022年になるとアメリカの物価は急上昇しており、日本でも、年末には前年同月比4%に届きました。

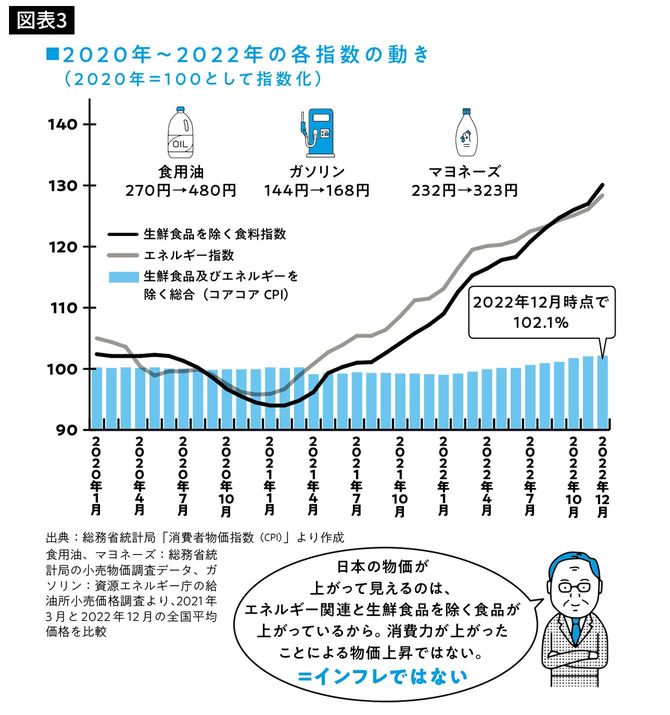

次に、コアCPIからエネルギーをのぞいた「コアコアCPI」を見てみましょう。物価の実態をより正確に把握するには、総合指数よりもこちらのほうが重要となります。

図表3は、2020年~2022年の各指数の動きを表したものです。これを見ると、今日本で話題となっている物価上昇は、生鮮食品を除く食料とエネルギーの価格上昇に起因するもので、それらを除いたコアコアCPIはそれほど上昇していないことがわかります。

たしかに2022年のコアコアCPIは上昇基調にありましたが、それでも2022年12月のコアコアCPIは2.1%プラス。アメリカで起こっているインフレの過熱状態とは雲泥の差があり、依然インフレと呼ぶには程遠い状態です。

こうしたデータをふまえると、日本がまだ利上げする状況でないことはあきらかです。