増える高齢者の無貯蓄世帯 老後資金は大丈夫か?

先立つものがなければ「豊かな老後」は危うい。お金を増やすための勉強は現役時代からぜひ始めたいもの。では何を学んだらよいのか──。

老後の生活を本格的に意識し始める50代。ここでしっかりと貯蓄できるか否かで、定年後の暮らしは大きく変わる。ファイナンシャルプランナーの八ツ井慶子さんは「50代は人生の最後の貯めどき。老後資金設計をきちんと行いたい年代です」と話す。「50歳以上になると『ねんきん定期便』に老齢年金の見込み額が記載されます。また、退職金の額、子どもの教育費、住宅ローンの残高などいろいろなメドが立ってくる。自分のリタイア後を見据えて、それまでにあとどのくらい貯められそうかなど、プランニングがしやすくなります」

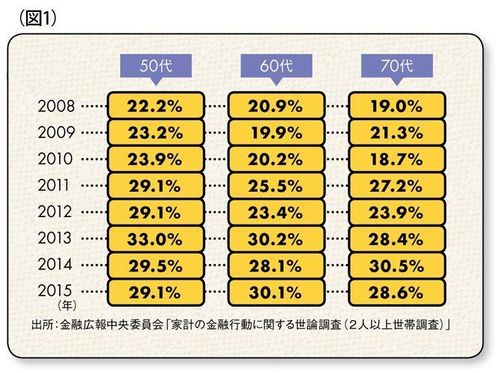

ところが、現実は厳しい。いま、この年代で貯蓄のない無貯蓄世帯が増えているのだ。金融広報中央委員会の調べによると、50代の世帯の29.1%が無貯蓄で、その率はリタイア後の60代、70代になっても変わらない(図1参照)。

「貯蓄のない世帯割合が上昇傾向にあるのに対し、平均貯蓄額は増えていくことから格差の拡大が推測されますが、世帯収入が多くても貯蓄がほとんどないケースもあるなど、実態は複雑です」

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント