マネー市場が大きく縮小し、株式、REIT(不動産投資信託)、商品市場などで失敗した人は数え切れない。多くの投資家は、証券化ビジネスの頓挫を予期できず、市場がずっと上昇し続けると考えたようだ。しかしマーケットはまだ底を打っておらず、今後日経平均が6000円近くまで下げる可能性もある。

老後の安心プラン

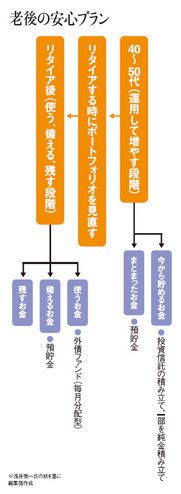

ストックアンドフロー代表取締役。ファイナンシャル・プランナー。雑誌や新聞での原稿執筆、テレビ出演や講演会などFP界の第一線で活躍中。 現在は株式だけの積極的投資だけでは危険で、預貯金や債券をベースとしたディフェンシブな運用が基本だろう。ただし、どのように金融資産を振り分けるかの基準は、リタイア前とリタイア後で大きく変わる。

リタイア前はお金を色分けせず、少しでも増やすことが大切だ。だが、低金利が続いている今、守りの預貯金だけではお金は増えない。そこで実行したいのが「積立投信」。給料から毎月一定額ずつ投資信託などを買っていく方法だ。この場合は、むしろ、選んだ商品や銘柄が目先的に値下がりしていったほうがいい。安値でたくさん買ったあとで価格が回復したほうが投資効率が高いからだ。逆に、まとまった手持ち資金については預貯金中心でいいだろう。

一方、リタイア後は、これまで投信で増やしてできたお金、預貯金で貯めたお金を、「使うお金」「備えるお金」「残すお金」の3つに分けてみたい。子どもに「残すお金」を決めてから、残ったお金を「備えるお金」「使うお金」に分類する。「備えるお金」は当面、預貯金中心でいいだろう。その代わり、「使うお金」には毎月分配型の外債ファンドをお勧めしたい。お金がいくらあっても、取り崩して使うことは難しく、「お金が入ってくるシステム」をつくる必要があるからだ。運用実績がある「グローバル・ソブリン・オープン」などに注目している。

浅井さんのおすすめ商品

<安定気流>日本株コアα

●マーケットニュートラル型ファンド

●日興アセットマネジメント

グローバル・ソブリン・オープン(毎月決算型)

●外債ファンド

●国際投信投資顧問