新入社員のときに生保レディに勧められるがままに加入し、結婚したら代理店の言うとおりに保険を増やし、内容もよく把握していない。そんなあなたが何気なく保険の見直しをしてしまうと、大損するかもしれない。

終身保険

ケース(1) Aさん(55歳・会社員)

家族構成:妻(53歳・パート)、長男(25歳・会社員)、長女(22歳・会社員)

・生命保険の予定利率がいちばん高かった88年に契約した定期保険特約つき終身保険にいまだに加入している。

・これまで放置してきたが、子どもも独立したので見直しを検討中。保険会社に相談したら、アカウント型というものを勧められた。 保険料は変わらず、保障は充実できるというが、これに見直していいのか悩んでいる。

家族構成:妻(53歳・パート)、長男(25歳・会社員)、長女(22歳・会社員)

・生命保険の予定利率がいちばん高かった88年に契約した定期保険特約つき終身保険にいまだに加入している。

・これまで放置してきたが、子どもも独立したので見直しを検討中。保険会社に相談したら、アカウント型というものを勧められた。 保険料は変わらず、保障は充実できるというが、これに見直していいのか悩んでいる。

図を拡大

加入中の保険

加入中の保険

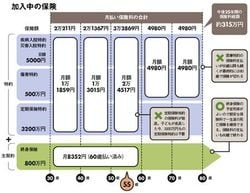

Aさんが生命保険に加入したのは88年。長男の誕生を機に大手国内生保のセールスレディに勧誘を受けた。加入したのは、当時、スタンダードだった定期保険特約付き終身保険。死亡保障が一生涯続く終身保険(800万円)に、一定期間だけ高額な死亡保障を上乗せする定期保険特約(3200万円)、病気やケガの保障をする入院特約(日額5000円)などがセットになったものだ(図参照)。

当初、保険料は月2万円程度だったが、10年ごとに値上がりし、現在は月3万2869円。これまで何度も保険会社から見直しを勧められており、最近も「お子さんも大学を卒業したので、介護やがん治療に対応できる保険に見直しませんか。保険料はほとんど変わりませんよ」と、外交員が設計書を持ってきたのだ。

新たに勧められたのは、アカウント型と呼ばれるもの。死亡保障は680万円に減るものの、がん、介護、6大疾病の保障がつき、入院保障には先進医療特約もついている非常に手厚い保険だ。加入中の保険の解約返戻金を下取りして投入するので、保険料は月3万3000円で今とほとんど変わらないというが、果たして、保険会社が勧めるように見直したほうがいいのだろうか。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント