Q.株式投資の世界では、100円値上がりするとすぐに売ってしまい、その後の値上がり益をふいにしてしまうことがよくある。逆に100円損したときは、「もう少し待てば株価が上昇に転じるだろう」と考えて持ち続け、結局さらに下がって大損をすることがある。どうしてそうなるのか。

行動経済学の創始者で経済学者のカーネマンとトヴェルスキーの2人は人を集めて、株価が100円値上がりしたときの喜びの大きさを「1」とした場合、200円値上がりしたときにその喜びの大きさはどうなるか、反対に100円損したときに悲しみの大きさはどうなるかを質問し、相対的な損益に応じた喜びや悲しみという価値の変化の度合いを測定した。その結果が図の「価値関数」と呼ばれるグラフなのだ。

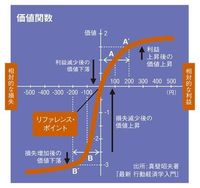

価値関数

ここからまずわかるのは、人々の意思決定のもとになる価値は、特定の状態からの変化、つまりリファレンス・ポイント(参照点)から離れることで発生するメリット(効用・利益)やデメリット(損失)に大きく依存すること。また、利益が発生しているプラスの領域と、損失が発生しているマイナスの領域とでは、価値関数の傾きが異なることがわかる。そして、その傾きの緩急の違いから、100円儲かったときに感じる喜びの大きさと、100円損したときの悲しみの大きさを比較すると、悲しみのほうが大きいことがわかる。

そうすると、儲かっているときと、損失が出ているときの人間がとる行動に違いが出てくることになる。そのような現象を行動経済学では「鏡映効果」と呼び、利益が出ている局面であると、人はいま発生している利益で満足してしまう傾向が強まる。そして、それ以上のリスクをとりたくないと考え、リスク回避的な行動をとるようになる。そのことを図を使って説明してみよう。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント