確実に資産を増やす方法はあるのでしょうか。「プレジデント」(2018年1月15日号)では、10人の識者に「知っておきたいお金のキーワード」について聞きました。第8回のテーマは「配偶者控除引き上げ」です――。(全10回)

控除額だけでなく、社会保険にも留意を

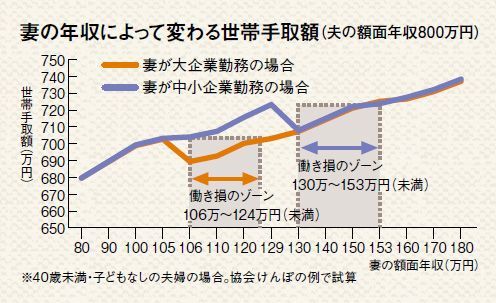

妻がパートで働く場合、年収いくらまでがお得か――。この線引きが2018年から変わる。夫の配偶者控除・配偶者特別控除が改正されるからだ。これまで夫の控除が満額になるのは、妻の額面年収(給与)が「103万円まで」だったが、18年からは「150万円まで」となる。

夫の控除を意識して、働く時間を制限する妻は少なくない。それを緩和するための改正だが、税理士の宇梶精一氏は「控除額だけでなく、社会保険料にも注意が必要」と指摘する。妻の額面年収が一定額以上になると、妻自身が社会保険(厚生年金+健康保険)に加入し、保険料を負担しなければならない。これにより「額面年収は増えても手取額は減る」という逆転現象が起きる。つまり、妻の額面年収は夫の税金と妻の手取額の双方に影響を及ぼすことになるため、損得を考えるには、世帯合計の手取額で見る必要があるのだ。

例えば夫の額面年収が800万円の場合で考えてみよう。妻の額面年収により世帯手取額がどう変化するかをシミュレーションしたのが図だ。

妻が社会保険料を負担するラインは、妻の勤務先が大企業か中小企業かによって変わる(注1)。中小企業の場合は、額面年収が130万円以上になると、妻に社会保険料の負担が生じるため、世帯手取額は落ち込む。具体的には、妻の額面年収が129万円であれば、世帯手取額は約724万円だが、妻の額面年収が130万円では約709万円となる。1万円多く稼いだために世帯手取額は、15万円減ってしまう。