収入は同じなのに、貯蓄1500万円vs240万円

夫婦の家計を見てまず気になったのが、毎月残る額の大きな差。

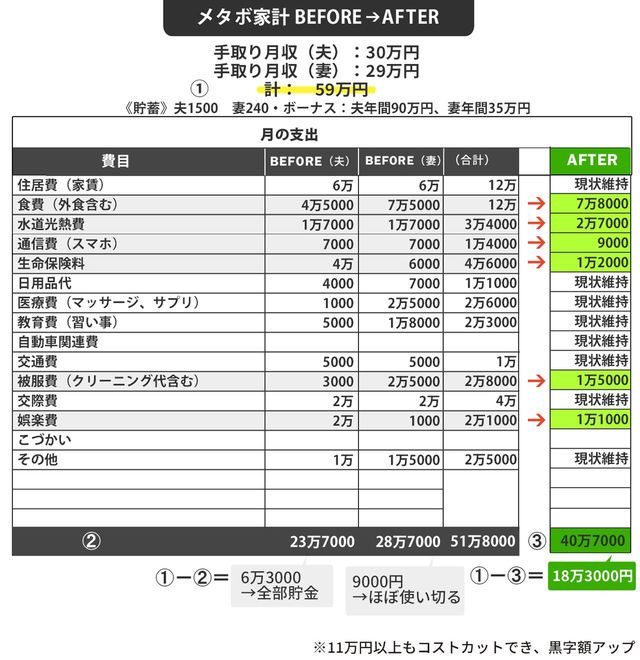

夫の手取り月収は30万円、妻は29万円。黒字額は夫が6万3000円で、すべて貯金に回しています。片や妻はというと、黒字額は9000円。手取り収入は1万円しか差がないのに、毎月の黒字額は7倍もの開きがあります。

この差は、貯金額にも如実に反映されていて、夫は婚前の貯金も合わせて、1500万円。妻は240万円です。

月ごとの支出内訳を個別に見ていくと、夫が個別に多く使っているのは、知人に勧められて加入したままになっている貯金型生命保険4万円と、趣味の美術館巡り2万円くらいです。聞けば、お金はかけるところにはかけるが、興味ないところにはかけない、メリハリ上手。そうして生み出した黒字額6万3000円は、すべて貯金に充てています。

対して妻は、収入をほぼ使い切っています。内訳は、更年期症状の治療のための医療費や、マッサージやヨガなどのヘルスケア費が多め。これは仕方ないとして、問題は、被服費(2万5000円)。今より収入が多かったときの名残で、やや高額な服飾品を買う傾向がありました。収入が下がってもなお、「必要なもの」も「あるといいもの」も削ることができないようです。

極め付きは、食費(夫4万5000円に対して、妻7万5000円)。これは夫婦共通の問題点ですが、小谷野さん夫婦は自炊して2人で食べる日が少なく、「食べたいものも違うし、仕事上食べる時間もバラバラだから」という理由で、ともにテイクアウトが中心。夫は30%引きのお弁当を買って一人で食べ、妻は駅ビルでちょっといい総菜を買って帰るのが常。週末は休みが合えば2人で外食しますが、それは折半。

この状況を改善することが妻の不安の軽減につながるでしょうから、支出削減を試みます。まず、夫の生命保険を、死亡と医療の保障に絞り、3万4000円削減。夫の趣味である美術館巡りは、お得なパスポートや割引デーを駆使することで、1万円節約できました。

妻は、被服費を1万3000円減らし、料理を嫌いというわけではなかったので夫婦で時間を合わせて自炊を積極的に取り入れることで、食費は4万2000円もの大幅カットが実現。他にも、2人とも通信費を大手キャリアのスマホから格安スマホに替えたことで浮いた5000円、水道光熱費の地道な節約などで、世帯計で11万1000円もの大削減が実りました。