どちらがお金が長持ちするか、2つのシミュレーション

そこで、私は1つの提案をしました。

「下のお子さんがご自宅を相続するという選択肢もありますよ。相続した後に売却すれば、その後の生活費を確保できます。それだと相続税がかからないかもしれません」

「相続税? 相続税がかかるのですか? 夫が亡くなった時はかかりませんでしたが」

夫が亡くなり、妻が相続する場合は、非課税となる枠が大きく設けられており、相続税がかからないことが多いのですが、子供が相続する場合は事情が異なります。保有財産(預貯金3500万円)の状況を聞く限り、母親が亡くなった場合は相続税がかかりそうです。

「どれくらいかかるのですか?」

「申し訳ありません。個別の税金額の計算は税理士でなければできません。ただ、自宅を持っていない子供が親の自宅を相続する場合、自宅の土地の評価額を8割引き下げる制度があります。その制度が適用できれば、相続税がかからなくなったり、かかる場合でも税額が小さくなったりします」

この制度は「小規模宅地の評価の特例」と言われるもので、特に地価が高い大都市圏に住む家族の相続には有効です。ただし、適用には細かい条件がありますので、確認が必要です。

私は制度の説明をしましたが、今回の相談者が適用できるかは、税理士または税務署に相談するようにお勧めしました。その代わり、次の2つのケースでの資金状況をシミュレーションしました。

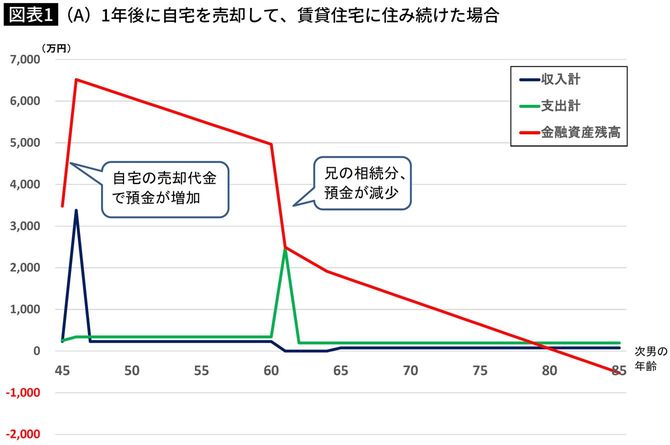

(A)「1年後に自宅を売却して、賃貸住宅に住み続けた場合」

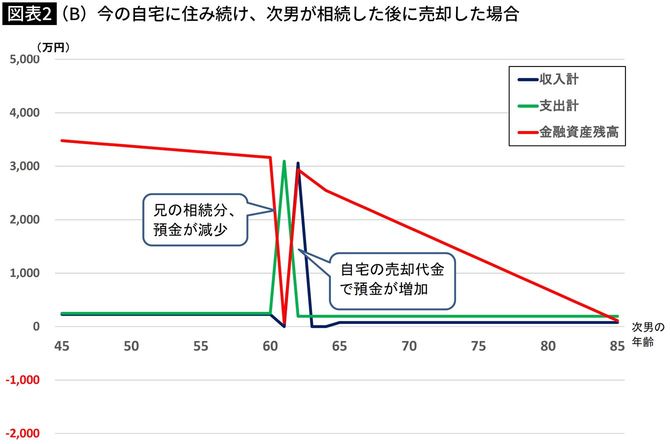

(B)「今の自宅に住み続け、(母親他界後に)次男が相続した後に売却した場合」

※母親が15年後の90歳で他界

※持ち家の売却額は3500万円程度と想定

※財産分与(持ち家売却額+預貯金)の割合は、長男45:次男55で長男も納得

※賃貸住宅家賃はA(母親と次男):月10万円、A(次男のみ)とB:月7万円

※母親死後の次男の生活費はそれまでの半分

「1年後に自宅を売却して、賃貸住宅に住み続けた場合」(A)では、次男が老後(81歳)に資金不足となってしまいますが、「今の自宅に住み続け、次男が相続した後に売却した場合」(B)は、次男が86歳になるまでは貯蓄を維持することができました。