日本の空にLCCが登場するのは今回が初ではない。2007年のオーストラリアのジェットスターを皮切りに、10年にはエアアジアグループで中距離路線を担うエアアジアXが羽田に乗り入れ、韓国やフィリピンのLCCも複数就航している。エアアジアXの羽田-クアラルンプール線は燃油サーチャージや空港税すべて込みで往復4万9410円。7万~10万円のJALやANA、マレーシア航空と比べるとインパクトがある。

これら先行組が国際線限定の外資系LCCであるのに対し、12年就航を開始する3社は、それぞれJAL、ANAが出資し、国際線だけでなく国内線も飛ばす。それも関空や成田から札幌、福岡、沖縄というドル箱路線だ。

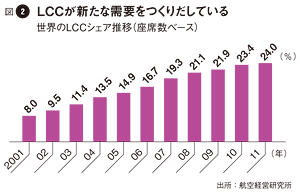

3社揃って2012年から就航を開始するのは偶然の一致ではなかろう。世界の航空市場はいま、LCCの奔流に呑み込まれつつある。LCCは1971年に就航したアメリカのサウスウエスト航空が元祖とされるが、追随するエアラインが登場しては消え、本格的な普及期に入ったのは00年代に入ってから。アイルランドのライアンエアーやイギリスのイージージェット、エアアジアやジェットスターなどの躍進で、01年にはわずか8%だったLCCのシェア(座席数ベース)は、11年には24%に達した。

ここから先は有料会員限定です。

登録すると今すぐ全文と関連記事が読めます。

(最初の7日間無料・無料期間内はいつでも解約可)

プレジデントオンライン有料会員の4つの特典

- 広告最小化で快適な閲覧

- 雑誌『プレジデント』が最新号から読み放題

- ビジネスに役立つ学びの動画が見放題

- 会員限定オンラインイベント