また、ゆとりのなさの原因についてアンケート結果からは、「かさむ子どもの教育費」や「重い住宅ローンの返済」といった「背伸びをした生活」にあることが読み取れる。同時に、「所得税・住民税の増加」や、「年金など社会保障費の増加」による、給与の手取り額の伸び悩みも大きく影響しているようだ。

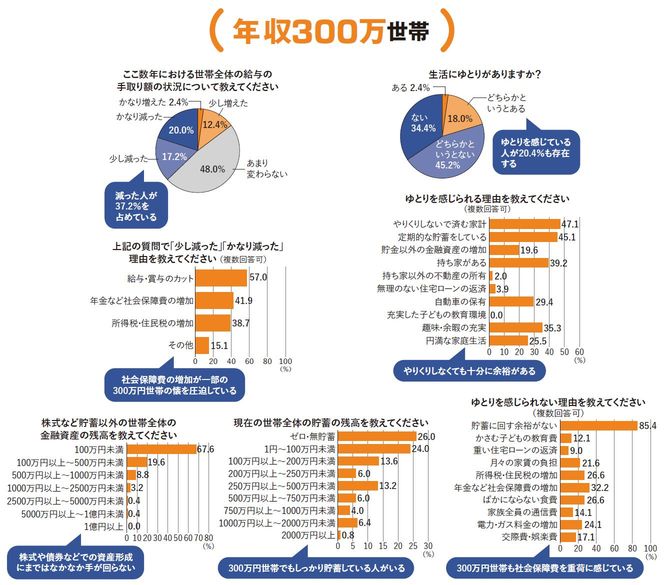

翻って300万円台はどうかというと、生活のゆとりについて「どちらかというとない」「ない」という人が79.6%を占め、想定の範囲内の結果となった。「貯蓄に回す余裕がない」という人は85.4%もいて、実際に貯蓄の残高が「ゼロ・無貯蓄」という人が26.0%にも達し、余裕のなさを象徴する。給与の手取り額が「少し減った」「かなり減った」という人は37.2%で、給与・賞与のカットとともに、ここでも税金や社会保険料など公的負担の増加が押し下げになっているようだ。

ただし300万円台でも、生活のゆとりに対して「ある」「どちらかというとある」という肯定派が20.4%を占めた。では、1000万円台で余裕がない人との差はどこにあるのか。そうした実態について、家計や税金のプロフェッショナルに分析をしてもらう。

年収1000万でも10%は無貯蓄

ビジネスパーソンで年収1000万円の世帯といえば、大企業の管理職といった、一握りの勝ち組をイメージするのではないか。しかし、さまざまな調査からは、そうした世帯の多くで家計が「火の車」に陥っているという、意外な実態が浮かび上がってくる。

2014年全国消費実態調査によれば、年収1000万~1250万円の世帯は、毎月の平均収支が3万8927円の赤字。また、金融広報中央委員会の調査では、1000万~1200万円未満の世帯のうち、なんと10.3%が、株や国債といった金融資産を「保有していない」と答えた。その理由について、家計の見直し相談センター代表でファイナンシャルプランナーの藤川太さんは、こう分析する。

「年収が上がるにつれ、つい生活レベルも高めてしまい、家計に余裕のない世帯が多いんですね。なかでも現役世代では、支出の約半分を占める固定費がかさみ、家計を圧迫するのです」

固定費はコンスタントに一定額がかかる生活費で、削るのが難しい。「住宅」「車」「子どもの教育」のコストが“3大固定費”といえるが、とりわけ高所得層は、高級住宅地に住み、外車などの高級車を乗り回し、子どもを私立の中学・高校に通わせるといった具合に、固定費の水準も高くなりがちだ。