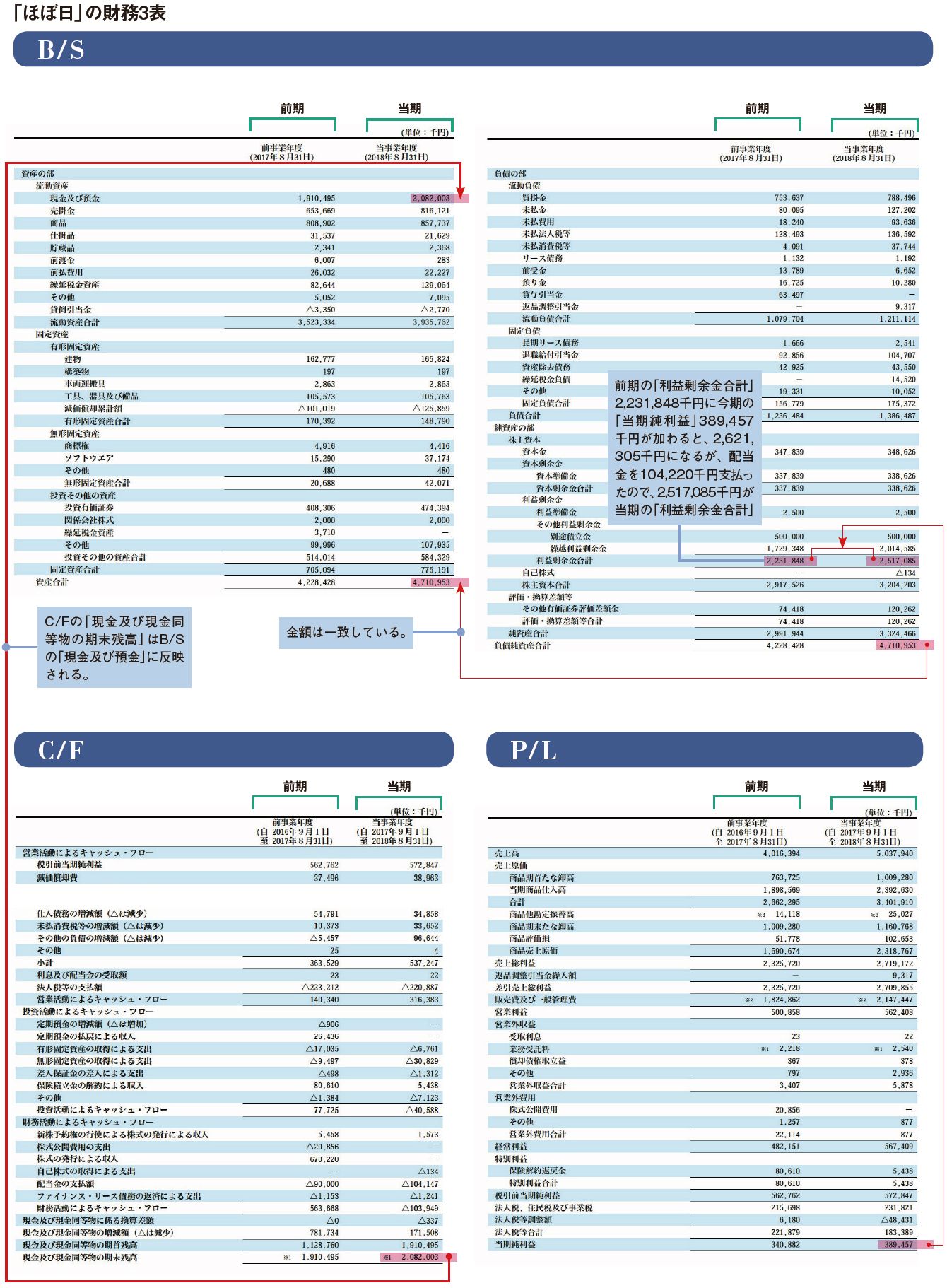

P/Lの「当期純利益」がB/Sに蓄積されていく

財務3表は独立した書類だが、つながりがある。それが理解できると全体像が見えてくる。まず、P/Lの「当期純利益」はB/Sの「利益剰余金」とつながっている。1年間の企業活動でもうけた「当期純利益」は、B/Sの「利益剰余金」に組みこまれる。実際に「ほぼ日」の決算書で見てみよう。今期の当期純利益は3億8945万7000円(P/L)で、この金額がB/Sの利益剰余金に加算される。実際、前期の利益剰余金は22億3184万8000円だったが、今期の当期純利益が加算され、26億2130万5000円に増加している。ここから配当金を差し引いた「利益剰余金」は、その企業が稼いできた利益の総額だ。

次にC/Fの「現金及び現金同等物の期末残高(現金の残高)」は、B/Sの「現金及び預金」と、ほぼ一致する。「現金及び預金」には「現金の残高」には含まれない預金も含まれているので、同額とは限らないが、ほぼ日では一致している。一方でP/Lの「当期純利益」とC/Fの「現金の残高」とは一致しない。今期に利益が出ても、代金が未回収の場合もあるからだ。