決算書ではズバリ企業の成長力を見る

決算書を読みこなしたいと思って勉強をはじめたが、挫折してしまった──。そんな経験を持つ人も多いだろう。たしかに会計には数多くの専門用語があり、ハードルが高い。しかし、“何を読み取るか”さえ理解すれば、難しくないという。公認会計士・税理士の柴山政行さんは、こうアドバイスする。

「会計はそもそも(人に)会って、(その功績を)測ること。経営者の功績を評価し、引き続き経営を任せるかどうかを判断するツールです」

では決算書から何を読み取ればいいのか。それは「ズバリ、企業が成長する力」だという。具体的な方法を紹介する前に、決算書の全体像を把握しておこう。

上場企業の決算書は、「有価証券報告書」という名称で公開されている。企業のサイトや金融庁が運営する有価証券報告書等の開示システム「EDINET」で入手できる。

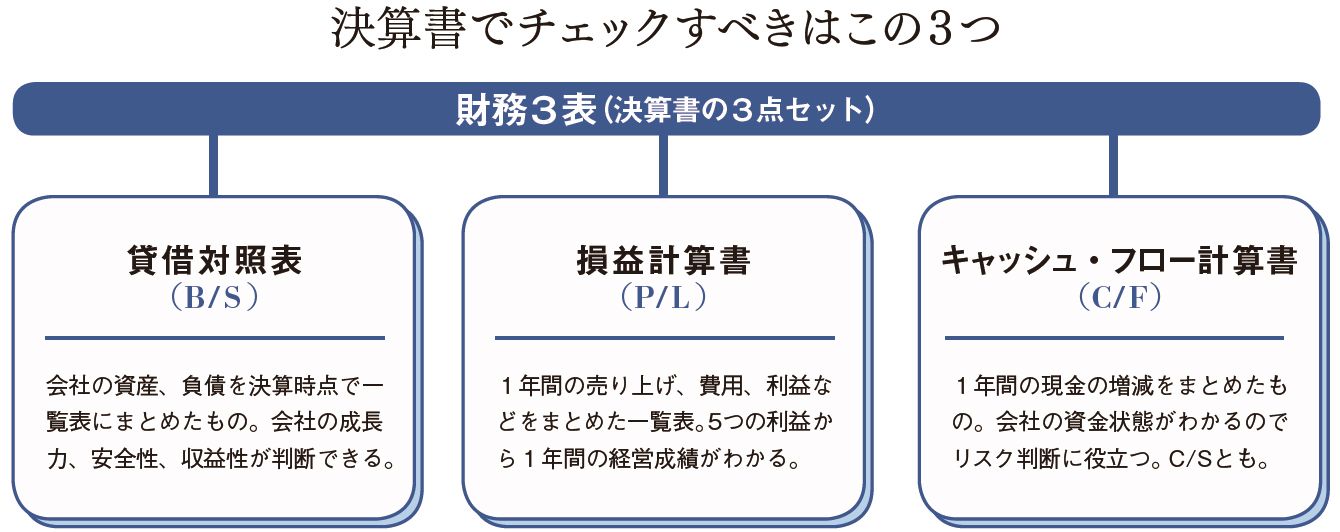

ただし、有価証券報告書は膨大なページ数があり、すべてを理解するのは難しい。そこでチェックしたいのが、3つの書類。「貸借対照表」(B/S)、損益計算書(P/L)、キャッシュ・フロー計算書(C/F)だ。これを「財務3表」と呼ぶ。

決算書を見る際にもっとも優先すべきこと

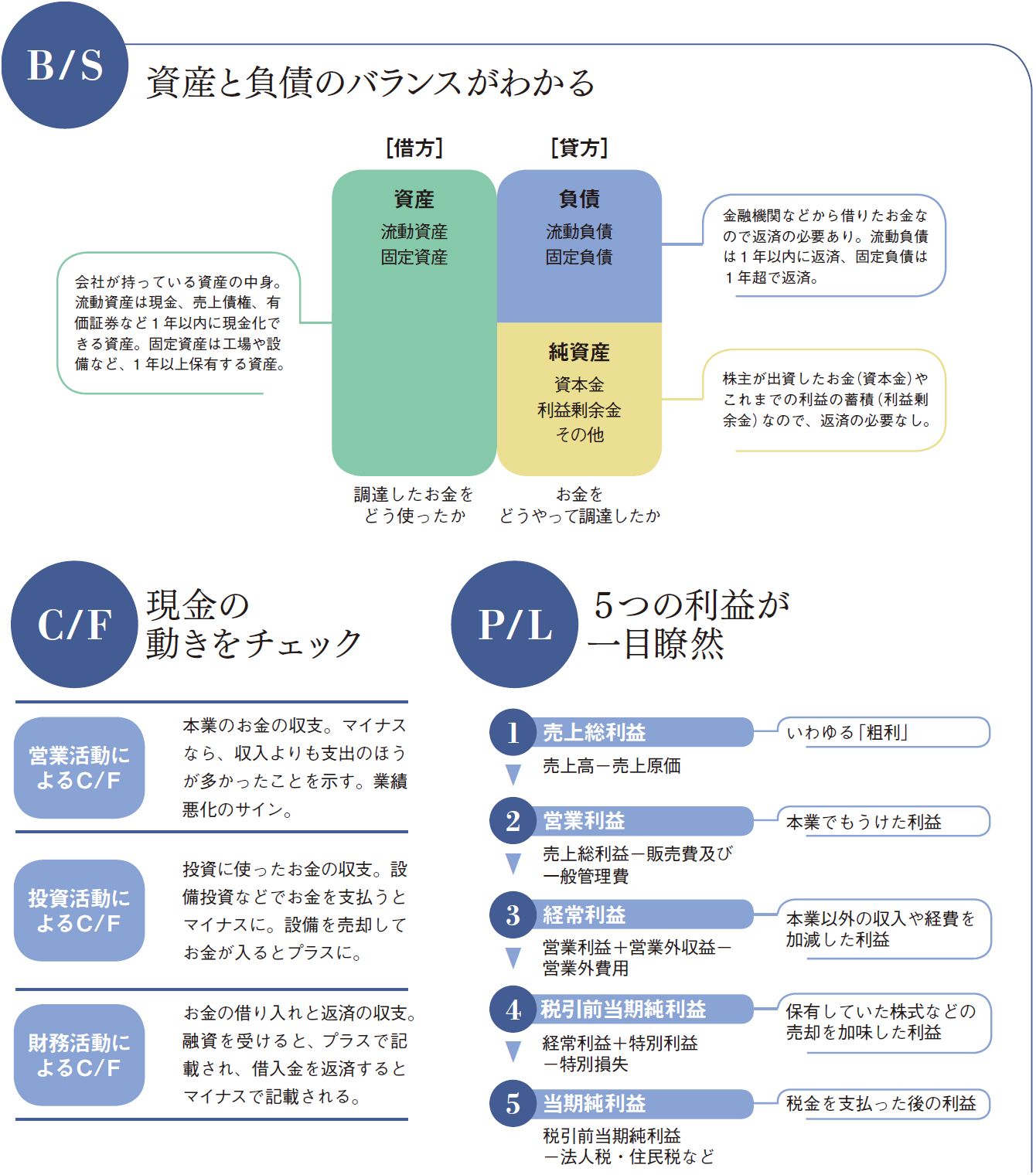

B/Sの構造は「右側」と「左側」に分かれている。右側には「企業がどうやって資金を集めてきたか」が記載され、左側には「集めた資金を何に使ったか」が記載されている。右側をもう少し細かく分けると「負債」と「純資産」となる。

「負債はいずれ返済しなければいけないお金、純資産は返済しなくてもいいお金です」

B/Sからは企業の成長力、安全性、収益性を読み取ることができる。

P/Lは企業の1年間の成績をまとめたもの。収入から費用を差し引いて「利益」が残ったのか、「損失」が生じたのかが掲載されている。

「企業が1年間でどのくらい稼いだかをチェックするのは、決算書を見る際にもっとも優先すべきことです」

収入からどんな費用を差し引くかによってP/Lには「営業利益」や「当期純利益」など、主に5つの利益が記載されている。

C/Fは現金の動きを示すものだ。未回収の売上代金などがあると、数字上は利益が出ていても、手元に現金がないことがある。運転資金がなければ破綻しかねない。そんな状況に陥らないために、C/Fは重要。C/Fには3種類あるが、とくに重要なのは、本業の現金の動きを示す「営業活動によるC/F」だ。

P/Lの「当期純利益」がB/Sに蓄積されていく

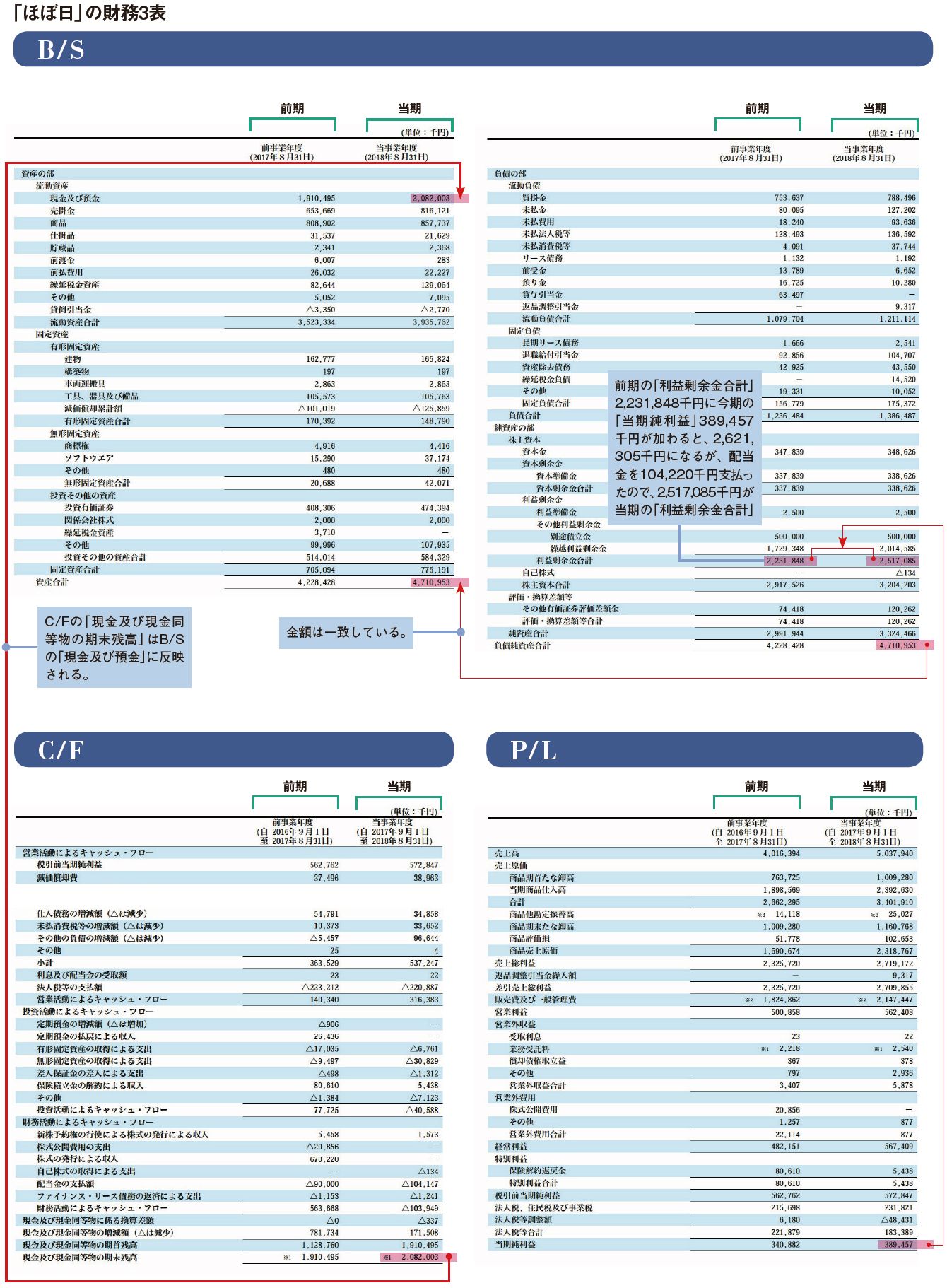

財務3表は独立した書類だが、つながりがある。それが理解できると全体像が見えてくる。まず、P/Lの「当期純利益」はB/Sの「利益剰余金」とつながっている。1年間の企業活動でもうけた「当期純利益」は、B/Sの「利益剰余金」に組みこまれる。実際に「ほぼ日」の決算書で見てみよう。今期の当期純利益は3億8945万7000円(P/L)で、この金額がB/Sの利益剰余金に加算される。実際、前期の利益剰余金は22億3184万8000円だったが、今期の当期純利益が加算され、26億2130万5000円に増加している。ここから配当金を差し引いた「利益剰余金」は、その企業が稼いできた利益の総額だ。

次にC/Fの「現金及び現金同等物の期末残高(現金の残高)」は、B/Sの「現金及び預金」と、ほぼ一致する。「現金及び預金」には「現金の残高」には含まれない預金も含まれているので、同額とは限らないが、ほぼ日では一致している。一方でP/Lの「当期純利益」とC/Fの「現金の残高」とは一致しない。今期に利益が出ても、代金が未回収の場合もあるからだ。

金の卵をたくさん産む“ガチョウ”がいるかが問題

一般的には借金の多い企業よりも少ない企業のほうが経営の安定性は高い。しかし、企業の成長力の面から考えると、借金の少ない企業=優秀な企業とは言い切れない。ここでは、借金の額と企業の成長力との関係を見ていこう。

B/Sのように借金の多い企業と少ない企業があった場合、どちらが優秀といえるか。それは資産の中身を見なければ判断できない。たとえば、毎日金の卵を産むガチョウとほとんど金の卵を産まないガチョウを売っていたとする。前者は値段が高いので多額の借金をしなければ買えない。一方、後者は値段が安いので、手持ち資金で買える。将来を考えた場合、どちらのガチョウを買うのが有利か。金の卵をたくさん産んでくれるなら、借金をしてでも買った企業が将来は有利かもしれない。では企業にとって金の卵を産むガチョウとは何か。

「ガチョウは収益源ですから在庫、設備、権利の3つがあります」

高く売れる商品があるか、いい商品を製造できる設備があるか、利益を生み出す特許権などを保有しているかを見て、判断する必要がある。

過去と比べる「期間比較」、同業と比べる「他社比較」

企業が金の卵を多く産むガチョウを持っているかを見極めるには、決算書の数値を比較してみるのがいい。

「その方法には期間比較と他社比較の2つがあります」

期間比較(図右)は、同じ企業の数値で過去と現在を比較する方法。たとえばコンビニエンスストアの「ローソン」の5年間の数値を見ると、売上高は右肩上がりで伸びている一方で経常利益率が徐々に下がっていることがわかる。事業規模は拡大しているが、何らかのコストが余計にかかるようになっていると推測できる。

他社比較(図左)は、同じ業界の競合他社と数値を比較すること。業界トップ、中堅、下位それぞれと比較するといい。トップはセブン-イレブンを運営するセブン&アイ・ホールディングス。経常利益率を比較すると、中堅のローソンのほうが優れていることがわかる。下位のミニストップやポプラはマイナスになっており、苦戦。ここ5年間で経常利益率は下がってきているが、ローソンは金の卵をたくさん産むガチョウを、業界で最も多く持っているといえるかもしれない。

公認会計士・税理士

柴山会計ラーニング代表。1965年生まれ。埼玉大学経済学部卒業。92年、公認会計士2次試験に合格。センチュリー監査法人を経て98年に柴山政行公認会計士税理士事務所を開設。小中学生から始められる会計・簿記教育「キッズBOKI」のメソッドを開発。