どこの国からも課税されない巧妙な租税回避策

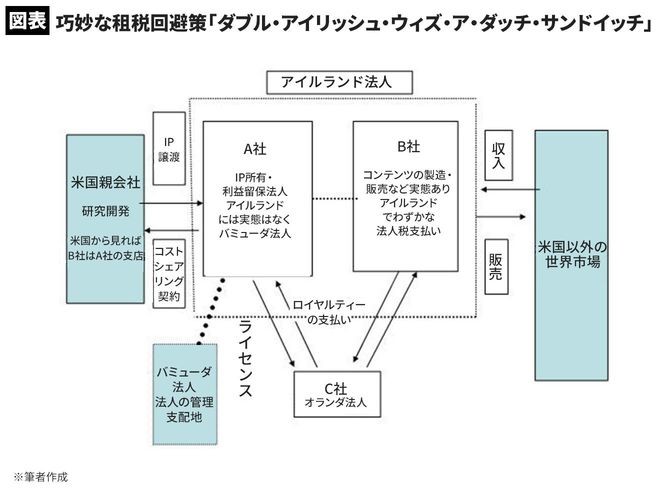

巨大なプラットフォーマーたちが行う租税回避のうち、最も巧妙だと言われているが「ダブル・アイリッシュ・ウィズ・ア・ダッチ・サンドイッチ」と呼ばれている仕掛けです。(図表)

グーグル社の例で説明しましょう。最初に米国本社は、アイルランドに2つの法人(子会社Aと子会社B)を設立し、そこに米国以外の市場で活用できるグーグルのライセンス(無形資産)を譲渡します。この時、A社と「共同で費用を出し合って開発しようとする契約(コストシェアリング契約、費用分担契約)」を結んで、米国本社に生じる譲渡益を可能な限り低くします。

A社はB社の保有するライセンスを管理するだけの持株会社(ペーパーカンパニー)ですが、B社はライセンスを使用してコンテンツを製造し米国外の国に販売している会社で、多くの従業員を抱える実体ある会社です。B社はA社にライセンスの使用許諾契約に基づく多額の使用料を支払い、これを損金に計上することにより、B社の所得を圧縮してアイルランドの法人税負担を低下させます。このように、B社が海外で得た収益の大部分が、A社に流れます。

一方、米国税法にある「チェック・ザ・ボックス・ルール」を使って、B社がA社の支店となる会社形態を選びます。これによりA社とB社は同一の会社となり、製造・販売の実態があるということで、米国のタックスヘイブン対策税制である「サブパートF条項」の適用除外要件を満たす(発動が回避される)ことになります。

さらにA社について、会社登記はアイルランドで行いますが、株主総会・取締役会などの活動の実態は、タックスヘイブンであるバミューダで行うことにします。アイルランドの法制度は「管理支配主義」と言われ、実際に法人を管理している場所で内国法人かどうかを区別するので、A社はアイランドで登記されているにも関わらず、バミューダ法人となるのです。

最後にオランダ法人Cを設立し、B社はA社へライセンスの使用料(ロイヤルティー)を支払う場合には、オランダ法人C社を経由させます。