※本稿は、荻原博子『年金だけでも暮らせます』(PHP新書)の一部を再編集したものです。

まとめ払いで国民年金は安くなる

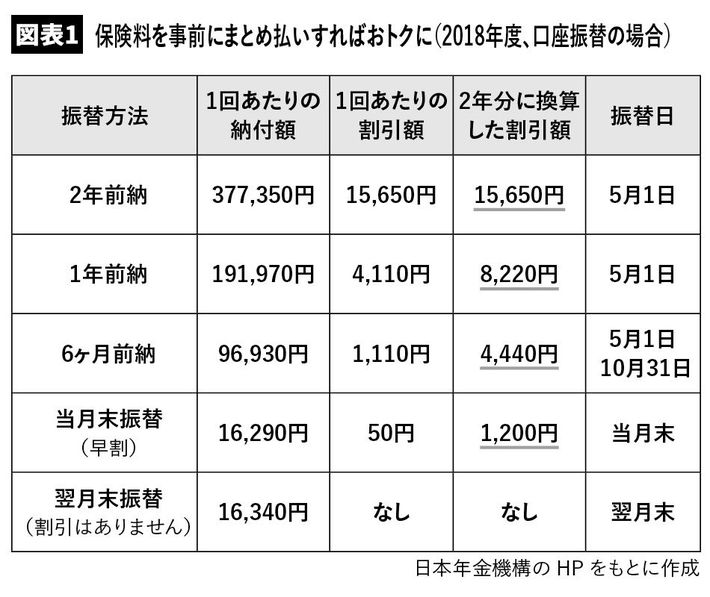

自営業者など国民年金に加入している方は、どうせ保険料を支払わなくてはならないなら、毎月支払うより、口座振替でまとめて支払ったほうがおトクです。

2018年度の口座振替のまとめ払いについて、割引額を図に整理しています。1年分の保険料をまとめて支払うと、4110円安くなります。さらに、2年分をまとめて支払うと、1万5650円安くなります。1年ごとに支払うより、7430円も安くなります。1年分、2年分のまとまったお金がないという人は、6カ月分をまとめて支払っただけでも、1110円おトクになります。

また、早割(当月末振込)という本来の保険料よりも1カ月早く支払うパターンにすれば50円割引になります。1回早く支払っただけで、同じように月払いしても50円ずつ安くなるのです。

月額400円の「付加年金」は2年もらえば元が取れる

国民年金は、満額支給されても77万9300円(2018年度)。月約6万5000円と、老後資金としてはかなり心細い。この年金支給額を少しでも増やしたいなら、付加保険料をプラスするといいでしょう。

付加年金とは、国民年金の保険料に月額400円を上乗せして支払う年金のこと。国民年金基金に加入している方は納めることができませんが、付加年金を払っておくと、将来もらう「老齢基礎年金」に「200円×付加保険料納付月数」の付加年金額がプラスされます。

例えば、10年間、月400円の付加保険料を支払ったとします。すると400円×12カ月×10で、累計で4万8000円を支払うのですが、そうすると、老後にもらう年金額が200円×12カ月×10年で、年額2万4000円増えます。

これだけだと、4万8000円を支払って2万4000円だけかと思うかもしれませんが、年金は死ぬまで毎年もらえます。つまり、2年経つとあわせて4万8000円もらえることになるので支払った保険料が回収され、10年経つと、24万円ですから19万2000円おトクになり、20年経つと43万2000円、30年経てば67万2000円おトクということになります。

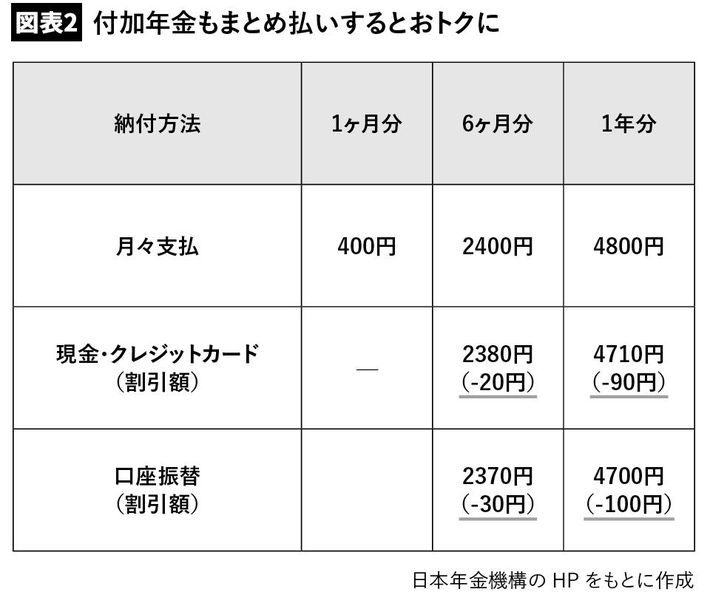

この付加年金をよりおトクにするのが、付加年金のまとめ払い。下の図のように、口座振替で1年払いにすると、100円引きになります。

付加年金のデメリットは、物価上昇に弱いこと。通常の公的年金は、物価が上がればそれに応じて支給額も上がりますが、付加年金の場合は、10年後も20年後も支給額は変わりません。極端な話、20年後ラーメンが1杯1万円になっていたら、年2万4000円もらっても、ラーメン2杯半分にしかならないということ。

ただ、将来はどうなっているのか誰にも予想ができないので、月400円くらいなら、支払っておいてもいいかもしれません。