国債なら安全性も高い

それだけ聞くと、定期預金みたい、と感じそうだが、債券には元本保証がない。個人向け国債は国が発行するが、自治体や企業も債券を発行しており、その発行体が経営不振などで利子を払えなくなったり、償還できなくなったりする危険性もあるのだ。そのような危険を『信用リスク』という。

日本の国債については今のところ、安全性が高いと考えられており、個人向け国債についても現状では信用リスクを心配する必要性は低い。

ちなみにそういった危険性がないか、債券がどの程度安全かをS&P(スタンダード&プアーズ)やムーディーズといった評価機関が中立的な立場で評価したのが、時折報道される『格付け』である。

格付けが低い=信用リスクが高い債券は、危険がある分、利率が高く設定され、格付けが高い=信用リスクが低い債券は、安全性が高い代わりに利率が低く設定されるのが普通。ハイリスク・ハイリターン、ローリスク・ローリターンというように、リスクの大きさと期待できるリターンの大きさは比例する、というのが、金融商品の常識だ。

個人向け国債は日本国が発行する債券で、安全性が高いため、格付けの低い国の債券などに比べるとリターンは小さめ、ということになる。

今なら『変動10』が選択肢

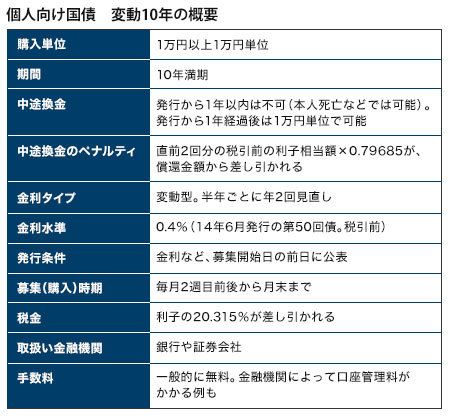

個人向け国債 変動10年の概要

種類は、固定金利型で期間が3年の『固定3』、同じく5年の『固定5』、そして変動金利型で期間10年の『変動10』の3種類となっている。

選び方の最大のポイントは固定型か変動型かだが、金利が低いときには長期の固定金利型を選ばない、というのが、お金を増やすためのセオリー。現在のような超低金利のときに5年固定などを選んでしまうと、5年の間、超低水準の金利でお金を眠らせてしまうことになる。

たとえば14年6月募集分の固定5の金利は0.14%(税引前)。これで5年間運用するのは有利とはいえない。

現在のような低金利のときには、先々、金利が上がることを期待して、年2回、金利が見直される変動型を選ぶのが正解であり、個人向け国債については『変動10』がいい、というわけだ。

変動10の14年6月募集分の金利は0.40%(税引前)。銀行のスーパー定期(大手銀行・1年もの税引き前0.025%、10年0.15%など)と比べてもかなり魅力的な水準といえる。