2016年は電力自由化をはじめ、家計に深くかかわるルールの改正が行われる。それらをいかに活用したらよいのか──。

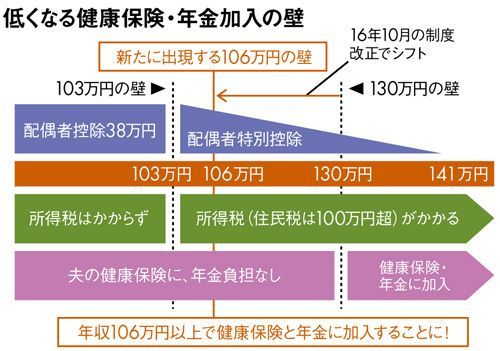

妻がパートで働いているビジネスマンなら、「103万円の壁」「130万円の壁」について聞いたことがあるはず。

妻のパートの年収が103万円以下なら、基礎控除38万円+給与所得控除65万円があって、所得税はゼロとなる。そして、103万円を超えると多少の所得税と住民税(年収100万円超から)がかかるようになる。また、配偶者控除から配偶者特別控除へ移行し、少しずつ夫の手取りが減っていく。これが103万円の壁だ。では、130万円の壁とは何か?

サラリーマンの妻は現在、年収が130万円未満までなら、夫の健康保険を使えるし、年金保険料も納めなくてすむ。しかし、年収130万円以上になると、自分で健康保険や年金の社会保険料を納めるようになり、年収130万円未満のときよりも手取りが減ってしまう。そこで主婦の大半は、労働時間を抑えて“壁”に当たるのを避け、手取りが減らないようにしている。

そうした主婦の働き方を大きく左右する制度変更が、2016年10月に行われる。パートに対する社会保険の適用拡大だ。(1)従業員数501人以上の企業で、(2)週20時間以上働き、(3)勤務期間が1年以上、(4)月収が8万8000円(年収106万円)以上の場合、パートも社会保険への加入が義務付けられ、社会保険料を徴収される。130万円の壁に代わる「106万円の壁」が新たに出現する。

ちなみに(1)の基準は今後、引き下げられ、将来的にはすべての企業に適用されると見られている。不足する社会保険の原資を確保するためだ。

この社会保険料の負担増を避けたい企業と主婦の利害が一致し、「労働時間を短縮するパートが続出するのではないか」と見る向きも少なくない。しかし、「そんな働き方はナンセンス」というのが、賢人たちの一致した意見だ。経済ジャーナリストの荻原博子さんは次のように助言する。

「106万円の壁にとらわれ、月収10万円を8万円に下げることはありません。むしろ稼げる人は、できるだけ稼いだほうがいいのです。それに、手取りが減るといっても、その分は社会保険による手厚い保護を受けられて、自分のために役立つはずです」