大学受験予備校「ニチガク」を運営していた日本学力振興会が3月に破綻した。共通テスト目前に教室が閉鎖されたため受験生への影響も大きかっただろう。安心して通える学習塾を選ぶにはどうすればいいのか。中京大学教授の矢部謙介さんは「決算書を分析すれば、事業構造が理解でき、特徴をつかんだ上で学習塾を選ぶことができる」という――。

※本稿は、矢部謙介『見るだけでKPIの構造から使い方までわかる 会計指標の比較図鑑』(日本実業出版社)の一部を再編集したものです。

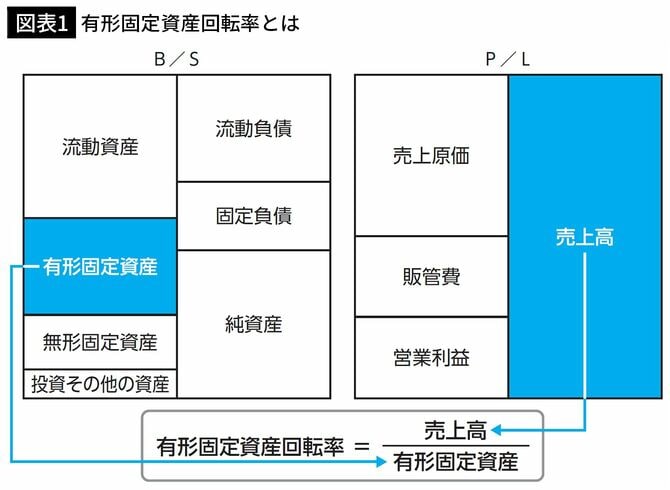

数値が高いほど効率性が高い「有形固定資産回転率」

有形固定資産回転率は、企業が長期間保有する有形固定資産をいかに効率的に使って売上高を生み出しているのかを見る指標です。一般的には、有形固定資産回転率が高いほど有形固定資産を効率的に使えているということになりますが、大きな設備投資を行なった場合などには一時的に低下することもあり、数値が変化した原因を把握することが重要です。

分母の有形固定資産の代わりに固定資産を入れた「固定資産回転率」も指標として用いられることがあります。

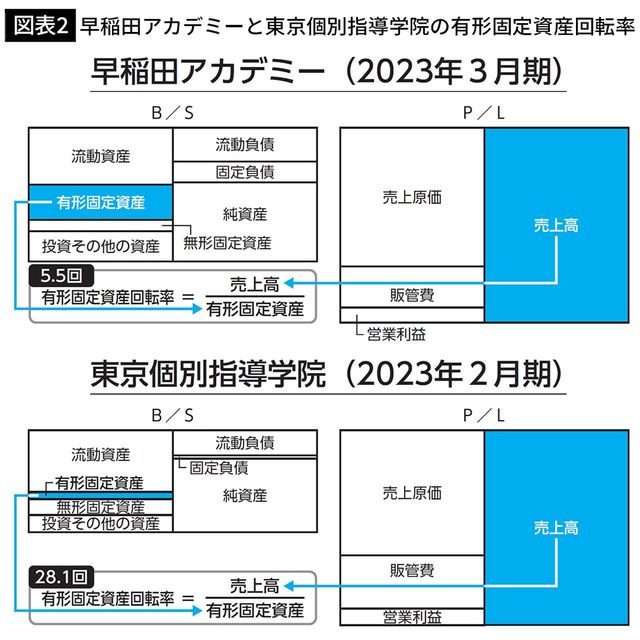

増収増益の早稲田アカデミーと減収減益の東京個別指導学院

学習塾や予備校などの教育産業の市場動向は堅調に推移しています。経済産業省の「特定サービス産業動態統計調査」によれば、学習塾の売上高は2021年の5517億円から、2022年の5568億円、2023年の5813億円と順調な伸びを見せています。

ここでは、堅調な需要が見込まれる教育産業の中から、大手学習塾である早稲田アカデミーと、個別指導に特色のある東京個別指導学院を取り上げます。図表2に示すように、両社の有形固定資産回転率には大きな差がありますが、ビジネスモデルの違いを決算書からどう読み解けば良いのでしょうか。

また、早稲田アカデミーの2023年3月期の決算は増収増益だったのに対し、東京個別指導学院の2023年2月期の決算は減収減益となり、直近の業績では明暗が分かれています。その理由は何だったのでしょうか。

こうした点に着目しながら、両社の決算書を比較していくことにしましょう。