個人事業主は「厚生年金」に加入していない

さらに、健康保険や年金で受け取れる金額についても違いがあるのです。

会社で健康保険に加入していると、病気やけがで一定の日数休んでしまった場合にお給料の約2/3が給付される傷病手当金や、出産のタイミングで働くことができなかった場合に給付される出産手当金などがありますが、個人事業主はこれらを受け取ることができません。

そして、年金については受給額に差が出ます。

日本の年金制度は2階建てと言われていて、1階部分が20歳以上の人全員が加入する国民年金、2階部分が会社員の方などが加入する厚生年金です。会社員の方は1階にも2階にも加入していることになるので、その分受給額も増えるというわけです。

少し前には老後2000万円問題なども話題になりましたが、年金というと、気になるのが将来いくらもらえるのか。そのもらえる金額に、会社員と個人事業主では差があるということになります。

実際に会社員と個人事業主が将来もらえる年金額の試算をしてみたいと思います。

「公的年金シミュレーター」での試算が手軽

年金の試算にはいくつか方法があります。

マイナンバーカードを持っていたり、ユーザー登録をしている場合にはねんきんネットでの試算が可能です。ねんきんネットでは今までの納付状況に応じて試算が反映されるので、より実態に沿ったシミュレーションをすることができます。

しかし、サイトなどにログインせずサクッとシミュレーションをしたい! という方も多いはず。そこでおすすめなのが厚生労働省が公開している公的年金シミュレーターです。

公的年金シミュレーターは生年月日や働き方・暮らし方を入力するだけで、登録は不要で年金額のシミュレーションができます(※)。

※本来の年金制度を簡略化して試算しているため、実際の支給額とは異なる場合があります。

今回はこの公的年金シミュレーターを使い、会社員と個人事業主の場合の将来の年金受給額を試算してみたいと思います。

2001年1月1日生まれの年収400万円の人が23歳から働いて60歳定年(59歳まで就労)、65歳から年金受給開始を前提とした場合、会社員とフリーランスで金額はどう変わるのかを試算しました。

まず、会社員の場合です。

シミュレーション結果は年間150万円となりました。月額にすると12万5000円です。

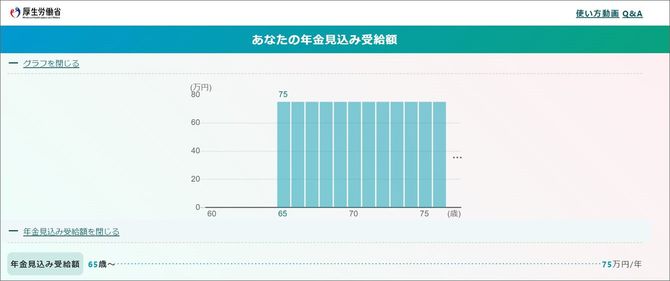

次に、個人事業主の場合(付加年金の納付なし)です。

シミュレーション結果は75万円となりました。月額6万2500円です。

つまり、個人事業主は会社員の半分! 結果を見て驚いた方も多いのではないでしょうか。

国民年金だけの個人事業主と、国民年金と厚生年金にも加入している会社員とでは、受給金額にこれだけの差があるのです。